Leserzuschrift: NVIDIA und das künstliche Rechnungswesen - Teil 2

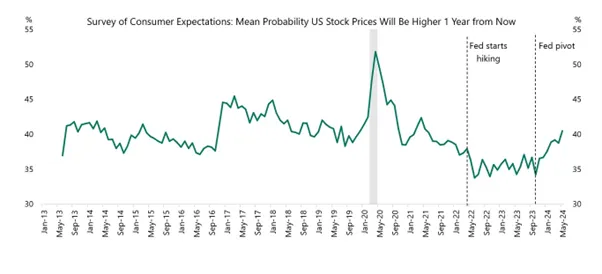

Wie bereits erwähnt, wurden große Blasen in der Vergangenheit von den "klügsten Köpfen im Raum" geschaffen, nicht von "Joe Six Pack", und doch ist es immer wieder "Joe Six Pack", der die Konsequenzen trägt. Investoren, insbesondere Kleinanleger, ignorieren häufig bekannte Risiken, um ihren Spekulationsdrang zu befriedigen, was zu erheblichen Störungen im globalen Finanzsystem führt. Während der Dotcom-Blase nutzten skrupellose Wall Street-Banker und CEOs von Internet-Startups die Gier von Kleinanlegern aus, um wirtschaftlich nicht tragfähige Unternehmen aufzubauen, und schufen so etwas, das damals wie ein neues Eldorado erschien. Ähnlich wird die derzeitige KI-Revolution als etwas angepriesen, das tiefgreifende Auswirkungen auf jedermanns Zukunft haben wird, aber wie bei früheren Goldrauschzeiten wird sie wahrscheinlich eher ihre eigenen Schattenseiten haben, die ans Licht kommen werden, sobald diejenigen, die das Narrativ inszenieren, das Gefühl haben, dass sie auf Kosten der Kleinanleger, die irrational in dieses gelobte Land für ein besseres Leben investieren werden, genug profitiert haben. In der Zwischenzeit sind die US-Haushalte (d. h. die Kleinanleger) dem Aktienmarkt gegenüber immer optimistischer geworden.

https://substackcdn.com/image/fetch/w_1456,c_limit,f_webp,q_auto:good,fl_progressive:st...

{kind=link}

Einmal mehr wird Einsteins Definition des Wahnsinns deutlich, die besagt, dass man immer wieder dasselbe tut und ein anderes Ergebnis erwartet. Institutionelle Anleger und Kleinanleger, angeheizt durch die Angst, etwas zu verpassen (FOMO), oder das Bedürfnis nach höheren Renditen in einem Umfeld, in dem die Lebenshaltungskosten steigen und der Wert des Geldes sinkt, investieren irrational in KI-bezogene Technologiewerte, ohne kritische Fragen zu stellen. Die Vernunft gebietet es, sich auf ein mögliches böses Erwachen angesichts der Realitäten des KI-Booms vorzubereiten.

https://substackcdn.com/image/fetch/w_1456,c_limit,f_webp,q_auto:good,fl_progressive:st...

{kind=link}

Zusammenfassend lässt sich sagen, dass trotz der von der Wall Street verkündeten unstillbaren Nachfrage nach KI-Chips sowohl große Technologieunternehmen als auch Start-ups Schwierigkeiten haben, mit KI genügend Einnahmen zu erzielen, um die Kosten für die Rechenleistung zu rechtfertigen. Wer den Boom und die Pleite der Dotcoms miterlebt hat, dem kommt diese Geschichte unheimlich bekannt vor, und alle Anleger, auch diejenigen, die diese Periode in den Büchern der Finanzgeschichte studiert haben, wissen noch, wie sie endete.

Angesichts der Tatsache, dass die US-Wirtschaft auf einen Inflationsschub zusteuert oder sich bereits in einem solchen befindet, sollte es für Portfoliomanager nun klar sein, dass festverzinsliche Wertpapiere, insbesondere Staatsanleihen mit einer Laufzeit von mehr als 12 Monaten, eine zunehmend riskante Anlageklasse darstellen. Abgesehen von physischem Gold, der neuen anti-fragilen Anlageklasse für Anleger, die ihr Vermögen in diesem inflationären Umfeld erhalten wollen, müssen sie daher bei ihren Aktienanlagen sehr selektiv vorgehen. Erfahrene Anleger kennen das Konzept der Rückkehr zum Mittelwert. Die Anlagetheorie der Rückkehr zum Mittelwert (Return to the Mean, RTM), auch bekannt als Mean Reversion, ist ein Finanzkonzept, das besagt, dass die Preise von Vermögenswerten im Laufe der Zeit zu ihren historischen Mittelwerten oder Durchschnittswerten zurückkehren. Diese Theorie basiert auf der Vorstellung, dass extreme Preisbewegungen nur vorübergehend sind und dass Vermögenswerte schließlich zu ihrem normalen oder durchschnittlichen Niveau zurückkehren werden.

https://substackcdn.com/image/fetch/w_1456,c_limit,f_webp,q_auto:good,fl_progressive:st...

{kind=link}

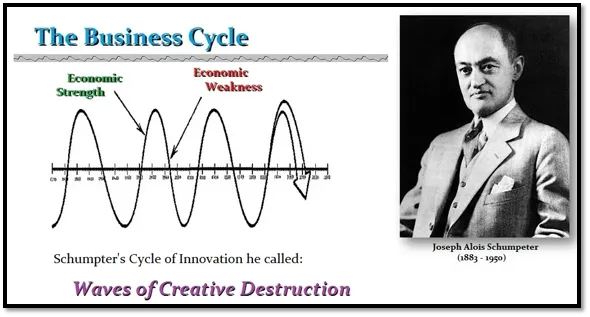

Dieses Konzept beruht auf der realen Analogie einer Schleuder, die letztlich mit dem Konjunkturzyklus verbunden ist.

https://substackcdn.com/image/fetch/w_1456,c_limit,f_webp,q_auto:good,fl_progressive:st...

{kind=link}

Anstatt sich an die keynesianische Theorie zu halten, die mit dem Scheitern der kommunistischen und sozialistischen Regierungspolitik in Verbindung gebracht wird, müssen die Anleger die Dynamik des Konjunkturzyklus begreifen und sich entsprechend anpassen. Politiker und Zentralbanken in der westlichen Welt, die sich sozialistische Programme zu eigen gemacht haben, die zur wirtschaftlichen Zerstörung führen, werden sich dieser Realität stellen müssen, trotz jahrhundertelanger Versuche, den Konjunkturzyklus zu kontrollieren und zu manipulieren.

https://substackcdn.com/image/fetch/w_1456,c_limit,f_webp,q_auto:good,fl_progressive:st...

{kind=link}

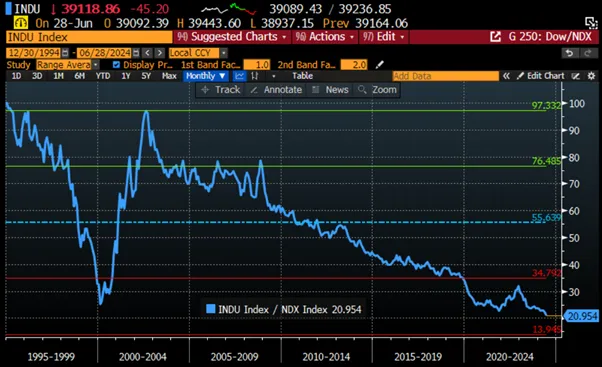

In diesem Zusammenhang sollten Anleger immer dann, wenn etwas mit praktisch 2 Standardabweichungen unter dem 30-Jahres-Mittelwert gehandelt wird, auf die Extremität des Trends achten. Mit der Rückkehr des Dow/Nasdaq-Verhältnisses auf Niveaus, die seit der Dotcom-Blase nicht mehr erreicht wurden, könnte es an der Zeit sein, das Ende der YOLO-Tech-Party in Betracht zu ziehen.

Dow-Nasdaq-Verhältnis in den letzten 34 Jahren; Mittelwert und Standardabweichungen.

https://substackcdn.com/image/fetch/w_1456,c_limit,f_webp,q_auto:good,fl_progressive:st...

{kind=link}

Dies gilt insbesondere, wenn man bedenkt, dass die realen 10-Jahres-Renditen entgegen den Aussagen der Anleger in den Finanzmedien nur noch 100 Basispunkte von dem Niveau entfernt sind, das das Platzen derselben Dotcom-Blase ausgelöst hat.

Dow-Nasdaq-Verhältnis (blaue Linie); 10-jährige US-Realrendite (rote Linie) & Korrelation.

https://substackcdn.com/image/fetch/w_1456,c_limit,f_webp,q_auto:good,fl_progressive:st...

{kind=link}

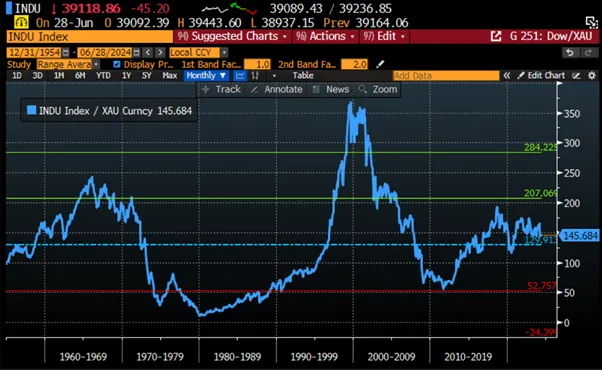

Da die Renditen der Staatsanleihen strukturell steigen werden und das Problem in erster Linie bei der Regierung und nicht bei den amerikanischen Unternehmen liegt, sollten die Anleger in Erwägung ziehen, das Dow-Gold-Ratio anstelle der Aktienrisikoprämie als Indikator für die Vermögensallokation zu verwenden. Dieses Verhältnis, das sich derzeit um seinen 70-Jahres-Mittelwert herum bewegt, liefert kein klares Signal dafür, ob Anleger im neuen Barbell-Portfolio, das zu 60% aus Aktien und zu 40% aus physischem Gold besteht, Aktien oder physisches Gold übergewichten sollten.

Dow-Gold-Verhältnis; Mittelwert und Standardabweichung seit 1954.

https://substackcdn.com/image/fetch/w_1456,c_limit,f_webp,q_auto:good,fl_progressive:st...

{kind=link}

Geschickte Anleger wissen, dass Gewinne erst dann realisiert werden, wenn eine Position verkauft wird. Sie wissen auch, dass es Zeiten zum Kaufen und Zeiten zum Verkaufen gibt.

https://substackcdn.com/image/fetch/w_1456,c_limit,f_webp,q_auto:good,fl_progressive:st...

{kind=link}

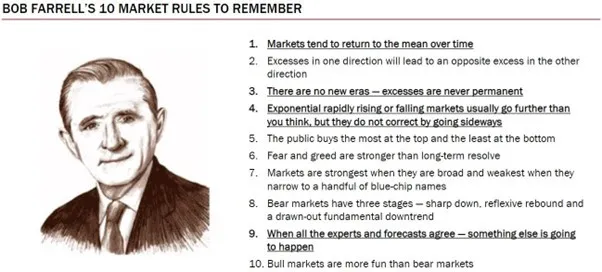

Wie Bob Farrells Regel Nr. 5 hervorhebt, "kauft die Öffentlichkeit am meisten an der Spitze und am wenigsten an der Basis". Aus diesem Grund sollten Anleger mit gesundem Menschenverstand bedenken, dass es jetzt an der Zeit ist, Nasdaq zu verkaufen und Dow-Jones-Unternehmen zu kaufen.

https://substackcdn.com/image/fetch/w_1456,c_limit,f_webp,q_auto:good,fl_progressive:st...

{kind=link}

Auch wenn wir hier nicht beurteilen wollen, ob die von Nvidia eingeführte künstliche Bilanzierung in einem Dark Pool betrügerisch ist oder nicht, so sollte doch klar sein, dass es zu viele beunruhigende Anzeichen gibt, als dass Anleger die Risiken ignorieren könnten, die sie eingehen, wenn sie dem vermeintlichen KI-Finanzregenbogen im gegenwärtigen düsteren wirtschaftlichen Umfeld hinterherjagen.

In diesem Zusammenhang bleibt die beste Absicherung, Positionen zu halten, die keine Absicherung erfordern. Jedes der oben erwähnten potenziellen Ereignisse könnte Chancen bieten, die so groß sind wie die, die während der Tiefpunkte der Covid-Pandemie zu beobachten waren. Was auch immer Sie tun, geraten Sie nicht genau in dem Moment in Panik, in dem alle anderen es tun. Wenn es erst einmal in der Presse steht, ist es bereits eingepreist. Daher sollten sich die Anleger rechtzeitig darauf vorbereiten, als Gegenpartei für diejenigen aufzutreten, die in Panik geraten. Wie viel Liquidität wird benötigt? Mehr als Ihre Gegenparteien haben.

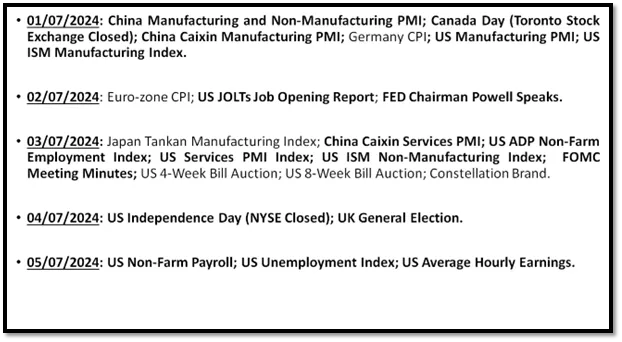

WAS STEHT NÄCHSTE WOCHE AUF DER TAGESORDNUNG?

Die erste Woche des dritten Quartals wird in den USA eine verkürzte Feiertagswoche sein, da am Donnerstag der Unabhängigkeitstag gefeiert wird. Dennoch werden die Anleger in dieser Woche besonders viel zu tun haben. Im Mittelpunkt stehen die Daten zu den Einkaufsmanagerindizes in China und den USA sowie die Lage auf dem US-Arbeitsmarkt am Freitag. Der Markt wird auch den Äußerungen des Vorsitzenden der Federal Reserve am Dienstag und dem Protokoll des Offenmarktausschusses am Mittwoch große Aufmerksamkeit schenken. Auf der politischen Agenda stehen nach den Franzosen, die am Sonntag zur ersten Runde der Parlamentswahlen an die Urnen gehen, die Briten, die am Donnerstag ihre Parlamentswahlen durchführen.

https://substackcdn.com/image/fetch/w_1456,c_limit,f_webp,q_auto:good,fl_progressive:st...

{kind=link}

SCHLÜSSELELEMENTE

Zu Beginn des dritten Quartals sind hier die wichtigsten Erkenntnisse zu finden:

• Der Bankenstresstest der FED war ein weiteres Dixie-Spiel für die Anleger, denn er suggerierte, dass im US-Bankensektor alles in Ordnung und stabil sei. Das wichtigste Ergebnis ist jedoch, dass Goldman Sachs, die einst als Meister des Bankenuniversums galten, zur zweit-riskantesten Bank unter den "Too-big-to-fail"-Banken geworden ist.

• Das endgültige Ergebnis des BIP für das erste Quartal bestätigt, dass der Stagflationsdruck zunimmt und das Wachstum am Rande des Abschwungs steht, da die Verbraucher nicht mehr in der Lage sind, die Preise zu zahlen, während die Preise hartnäckig hoch bleiben.

• Die PCE-Kerninflation vom Mai hat erneut gezeigt, dass die Kern- und Superkerninflation viel stärker ist, als die meisten noch erwarten.

• Wer auch immer der nächste Bewohner des Weißen Hauses sein wird, das US-Defizit wird weiter ansteigen, und die Inflation wird noch viel länger hartnäckig bleiben.

• Der KI-Boom wird zwar als Finanzwunder dargestellt, hat aber viel zu viele Schattenseiten, die den Anlegern nicht bewusst sind.

• Künstliche Intelligenz ist mit künstlicher Buchhaltung verbunden, was die Anleger stutzig machen sollte, ob die Gewinne nicht auch künstlich sind.

• Die Verwendung von Dark Pools ist ein weiterer Grund für die Anleger, sich Sorgen zu machen, ob der KI-Boom real oder künstlich ist.

• Das Verhältnis zwischen Dow und Nasdaq ist auf einem Niveau, das eine Schleuderbewegung in ein ungeliebtes und wenig beachtetes Segment des Aktienmarktes auslösen könnte.

• Da das Vertrauen in die öffentlichen Institutionen, insbesondere in der westlichen Welt, weiter abnimmt, ist zu erwarten, dass die Anleger noch stärker in Vermögenswerte ohne Gegenparteirisiko, die nicht konfiszierbar sind, wie physisches Gold, umschichten werden.

• US-Treasuries sind jetzt nicht nur eine "renditelose" Anlageklasse, sondern haben angesichts ihrer hohen Korrelation mit Aktien auch ihre Berechtigung als Teil eines diversifizierten Portfolios verloren.

• Einkommensorientierte Anleger sollten sich nicht auf die Jagd nach langlaufenden Staatsanleihen begeben, sondern sich auf US-Unternehmensanleihen mit Investment-Grade-Rating und einer Laufzeit von höchstens 12 Monaten konzentrieren, um ihre Barmittel zu verwalten.

• In einer Stagflation ist der beste Weg, das Vermögen zu schützen, nach wie vor ein Aktienportfolio aus Technologie- und Energiewerten sowie physischem Gold, während langlaufende Anleihen vermieden werden sollten.

• Da sich eher eine Stagflation als eine Rezession abzeichnet, nachdem die Wirtschaft zunehmend unter Beschuss kommt, sollten Anleger ihre Portfolios auf eine höhere Volatilität vorbereiten.

• In diesem Zusammenhang sollten sich die Anleger auch auf schwache inflationsbereinigte Renditen in der absehbaren Zukunft einstellen.

WIE SOLL MAN HANDELN?

Die erste Jahreshälfte endete damit, dass die Anleger nach der Farce vom letzten Donnerstag in Atlanta aggressiv einen Sieg der Republikaner/Trump im November einpreisen. An der Makrofront enttäuschen die Daten weiterhin und beendeten eine erste Jahreshälfte, die den schlechtesten Start für makroökonomische Überraschungen seit 2018 erlebte. Trotz der schlechten Nachrichten und der Tatsache, dass der Markt zu verstehen beginnt, wie man in einer Stagflation investiert sein kann, ist der Anstieg des S&P 500 um 15% die beste H1-Performance in einem Wahljahr seit 1976. Angetrieben wurde diese Entwicklung von den Technologiewerten, wobei der Nasdaq die anderen großen US-Indizes übertraf. Die vergangene Woche war die erste negative Woche für den S&P 500 seit der letzten Maiwoche. Da sich die Bullen auf dünnem Eis bewegen und alle Wege zu einer Inflationspleite führen, sollten sich die Anleger in den kommenden Wochen auf eine deutlich höhere Volatilität einstellen. Die derzeitige Selbstzufriedenheit an den Aktien- und Anleihemärkten wird wahrscheinlich nicht von Dauer sein, da das politische Umfeld immer unsicherer wird. Vor diesem Hintergrund werden die Anleger weiterhin den gleitenden 50-Tage-Durchschnitt als wichtige technische Unterstützung beobachten, um Unternehmen, die Teil des Barbell-Aktienportfolios sind, hinzuzufügen.

https://substackcdn.com/image/fetch/w_1456,c_limit,f_webp,q_auto:good,fl_progressive:st...

{kind=link}

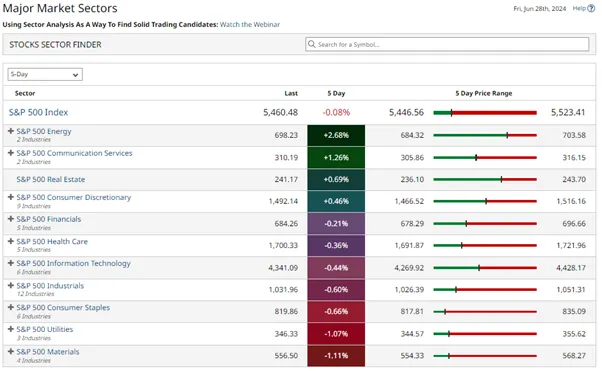

Nach wochenlanger Underperformance stiegen die Anleger wieder in den Energiesektor ein, der neben Kommunikationsdiensten und Immobilien eine überdurchschnittliche Performance erzielte. Die Sektoren nicht-zyklische Konsumgüter, Versorger und Werkstoffe zeigten dagegen eine unterdurchschnittliche Performance.

https://substackcdn.com/image/fetch/w_1456,c_limit,f_webp,q_auto:good,fl_progressive:st...

{kind=link}

Da sich die Anzeichen mehren, dass die US-Wirtschaft auf eine konsumgetriebene Stagflation zusteuert, sollten sich die Anleger an das alte Wall Street-Sprichwort erinnern: "Niemand läutet die Glocke, wenn der Markt seinen Höhepunkt erreicht hat". Das ist der Grund, warum so viele Anleger vom Platzen der Dotcom-Blase und der Weltwirtschaftskrise überrascht wurden, obwohl alle Anzeichen für Gier vorhanden waren. Diejenigen jedoch, die aus der Geschichte lernten und wussten, dass Verteidigung klüger ist als die Angst, etwas zu verpassen, konnten die meisten Verluste vermeiden, und einige gewannen sogar ein wenig von diesen Zusammenbrüchen. Erfahrene Anleger wissen nämlich, dass Gier der schlimmste Feind eines rationalen Risikomanagements ist. In Anbetracht dieser Überlegungen sollten Anleger ihre Portfolios mit dezentralen Vermögenswerten absichern, die frei von Gegenparteirisiken sind, und der Kapitalrückzahlung den Vorrang vor der Kapitalrendite geben. Der ultimative Vermögenswert ohne Gegenparteirisiko ist physisches Gold. In einem stagflationären Umfeld ist es für alle Anleger, ob groß oder klein, institutionell, vermögend oder Kleinanleger, von entscheidender Bedeutung, 20 bis 40% ihres Vermögens in physischem Gold anzulegen, das außerhalb des traditionellen Bankensystems gelagert wird.

Für Anleger, die weiterhin in Aktien investiert bleiben wollen, deuten viele Indikatoren darauf hin, dass es in den nächsten Quartalen zu einer größeren Rotation von Nasdaq-Einzelhandelssektoren zu Dow Jones-Unternehmen im Besitz von Institutionen kommen wird. Angesichts der Tatsache, dass Dark Pools für künstliche Rechnungslegung ein Katalysator für das vermeintliche KI-Wunder sind, sollten Anleger, die im Technologiesektor als Teil eines Barbell-Aktienportfolios investiert bleiben wollen, ihre Positionen absichern. Der Kauf eines 5%-Puts aus dem Geld auf den Nasdaq-Index (QQQ US) mit Fälligkeit kurz vor Jahresende ist für einen Aufschlag von nur 2,5% möglich.

https://substackcdn.com/image/fetch/w_1456,c_limit,f_webp,q_auto:good,fl_progressive:st...

{kind=link}

Wer an die Schleuder-Theorie glaubt, kann diesen Put durch den Verkauf eines am Geld befindlichen Puts auf den Dow-Jones-Index (DIA US) mit ähnlicher Laufzeit gegen eine etwas höhere Prämie finanzieren. Dieser Handel ist nicht für jeden Anleger geeignet, dürfte aber eine gute Absicherung gegen die kommende steigende Volatilität bieten, die sich auf die Aktienportfolios auswirken wird.

https://substackcdn.com/image/fetch/w_1456,c_limit,f_webp,q_auto:good,fl_progressive:st...

{kind=link}

Selbst wenn Nasdaq in der zweiten Jahreshälfte schlechter abschneidet als der Dow Jones, werden diejenigen, die sich für diese Strategie entscheiden, am Ende Qualitätsunternehmen in den USA besitzen, die von den steigenden Kapitalströmen ausländischer Anleger profitieren, die aus ihren heimischen Märkten fliehen.

Für festverzinsliche Anleger ist der Besitz von Staatsanleihen in Industrie- oder Schwellenländern riskant geworden. Im derzeitigen Umfeld ist es leichtsinnig, Staatsanleihen mit Laufzeiten von mehr als sechs Monaten zu besitzen. Deshalb sollten sich Anleger auf Investment-Grade-Anleihen von US-Unternehmen mit einer durchschnittlichen Laufzeit von weniger als 12 Monaten konzentrieren.

Link: https://themacrobutler.substack.com/p/dark-pooled-artificial-accounting

Plus: https://fasteddynz.substack.com/p/central-banks-are-in-a-huge-bind

Plus: https://fasteddynz.substack.com/p/what-cannot-continue-will-stop

Plus: https://www.newyorker.com/magazine/2023/03/06/how-the-biggest-fraud-in-german-history-u...