Leserzuschrift: Der "Going Direct"-Reset - Teil 2

Das Vorhandensein des ESF in den Notfallkreditfazilitäten der Fed ist höchstwahrscheinlich auch ein Schachzug der Fed, um jegliche Bemühungen um Transparenz zu blockieren. Wie Rob Kirby, der den ESF seit vielen Jahren untersucht, es ausdrückt: "Er wurde über alle Gesetze hinweg betrieben und unterlag keinen Gesetzen. Es handelte sich also um eine Einrichtung, die mit dem allmächtigen Hammer geschaffen wurde, mit mehr Geld, als je eine Einrichtung zuvor zur Verfügung hatte, und die freie Hand hatte, zu tun, was sie wollte."

In jedem Fall führte die Federal Reserve eine Reihe von Liquiditätsfazilitäten ein - die meisten, aber nicht alle, wurden von der Federal Reserve Bank of New York verwaltet - als Folge der Pandemie und der damit verbundenen Lockdowns. Wie schon während der Finanzkrise 2008 richtete die Fed mehrere Fazilitäten gemäß Abschnitt 13(3) des Federal Reserve Act ein, der die Fed (mit Zustimmung des US-Finanzministeriums) ermächtigt, unter "ungewöhnlichen und dringenden Umständen" breit angelegte Kreditprogramme aufzulegen.

Und genau wie während der Finanzkrise 2008 zögerte die Fed nicht, Maßnahmen zu ergreifen, die über die in Abschnitt 13(3) festgelegten klaren rechtlichen Grenzen hinausgingen, beispielsweise durch den Kauf von Vermögenswerten (anstatt sie zu leihen). Dies ist der wahre Grund, warum die Fed auf Zweckgesellschaften (SPVs) zurückgreift, eine Art rechtliche Ausgliederung oder Strohmann, der (nach Ansicht der Fed) in die Fußstapfen der Fed tritt, um Dinge zu tun, die für die Federal Reserve selbst rechtlich nicht zulässig sind.

Um beispielsweise das gesetzliche Verbot des Ankaufs von Vermögenswerten durch die Fed zu umgehen, das die Fed auf die Vergabe von Krediten beschränkt, gründete die Fed während der Krise 2008 zahlreiche Zweckgesellschaften. Die Fed verlieh dann Geld an diese Zweckgesellschaften, die wiederum die Vermögenswerte kauften, die von den Zweckgesellschaften als Sicherheiten für ihre sogenannten Kredite verwendet wurden.

Nach der Finanzkrise änderte der Kongress das Gesetz (über Dodd-Frank), um die Bandbreite der Aktivitäten, die der Fed gemäß Abschnitt 13(3) zur Verfügung stehen, weiter einzuschränken. Während der Krise unterstützte die Fed beispielsweise wiederholt bestimmte Institute in eklatanter Bevorzugung. Dodd-Frank verbietet diese Praxis der Fed und untersagt ihr (angeblich) die Ausrichtung auf bestimmte Unternehmen. Nach dieser Reform darf die Fed nur noch breit angelegte Kredite vergeben.

Während der Pandemie ging die Fed jedoch mit allen Einschränkungen ihrer rechtlichen Befugnisse gemäß Abschnitt 13(3) auf dieselbe Weise um wie während der Krise von 2008, nämlich durch die Gründung von Zweckgesellschaften, die Handlungen vornehmen sollten, die der Federal Reserve selbst verboten sind. Die Fed fügte dann den ESF ein, als ob sie einen Gürtel mit Hosenträgern tragen würde.

Detaillierte Informationen aus den Berichten zu den einzelnen Programmen - gegebenenfalls einschließlich der in Tabellenkalkulationen erfassten Details auf Transaktionsebene - können auf der Webseite der Federal Reserve abgerufen werden.

2. Kurze Zusammenfassungen der Notkreditprogramme der Fed

Vor diesem allgemeinen Hintergrund wird hier eine kurze Zusammenfassung der spezifischen Notfallkreditfazilitäten der Fed während der Pandemie gegeben. Die angegebenen Zahlen beziehen sich auf das Jahresende 2020.

a. Fazilität zur Finanzierung von Handelspapieren (CPFF)

Nach Angaben der New Yorker Fed kam es in der Woche vom 20. März 2020 zu ernsthaften Problemen auf dem Markt für Handelspapiere. Besonders besorgniserregend war die angebliche Unfähigkeit bestimmter Unternehmen, Papiere mit einer Laufzeit von mehr als einer Woche auszugeben. Die Fed richtete daraufhin die CPFF ein, um die Zahlung von Autokrediten, Lagerbeständen und Gehaltsabrechnungen zu erleichtern.

Die Glaubwürdigkeit der Fed mit der CPFF ist nicht gut. Es handelt sich um die zweite Auflage des Programms, die erste fand nach der globalen Finanzkrise 2008 statt. Die Fed weigerte sich, Angaben darüber zu machen, welche Institute Finanzmittel aus der CPFF erhielten. Im Jahr 2010 erzwang jedoch eine Teilprüfung durch das Government Accountability Office (GAO) die Offenlegung der Empfänger. Die Ergebnisse waren für die Fed wenig schmeichelhaft. Im Gegensatz zu der Geschichte, die sie dem Kongress im Zusammenhang mit dem Troubled Asset Relief Program (TARP - Hilfsprogramm für problembehaftete Vermögenswerte) geliefert hatte - nämlich dass die Wall Street gerettet werden musste, um die Öffentlichkeit über den Markt für Handelspapiere zu retten - stellte sich heraus, dass von den 800 Milliarden Dollar, die den Instituten im Rahmen der CPFF zur Verfügung gestellt wurden, nicht einmal 1 Dollar an Unternehmen der Öffentlichkeit ging. Im BestEvidence-Video "Ben Bernanke's Sovereign Deception" (Zeitstempel 8:05) finden Sie eine Liste der CPFF-Empfänger, darunter UBS (Schweiz), Dexia (Belgien), Barclays (Großbritannien) und andere.

Kurzübersicht über die CPFF

• Genehmigt bis zu: Kein CARES-Limit

• Derzeitiger Betrag: 9 Milliarden Dollar

• Eigenkapital des Finanzministeriums: USD 0

• SPV? Nein

• Transaktionsdetails? Nein

b. Kommunale Liquiditätsfazilität (MLF)

Die MLF-Fazilität der Fed, die gemäß dem CARES-Gesetz und Abschnitt 13(3) des Federal Reserve Act geschaffen wurde, soll Staaten, Bezirken (mit mehr als 500.000 Einwohnern) und Städten (mit mehr als 250.000 Einwohnern) helfen, mit Liquiditätsengpässen umzugehen. Im Rahmen dieses Programms vergibt die Fed Kredite an die Zweckgesellschaft, die ihrerseits (über die Bank of New York Mellon, die die Reserven der Zweckgesellschaft als Aktiva verbucht und eine entsprechende Verbindlichkeit auf dem Einlagenkonto im Namen der Gemeinde einrichtet) Schuldverschreibungen von Gemeinden kauft.

Kurzübersicht über die MLF

• Genehmigt bis zu: 500 Milliarden Dollar

• Aktueller Betrag: 21,3 Mrd. USD vom Finanzministerium ausgezahlt

• Eigenkapital des Schatzamtes: 35 Mrd. USD genehmigt

• Schatzamt-Äquivalent verwendet: USD 15,0 von der Fed verwendet

• Ausstehend am 30.12.: USD 6,4 Mrd.

• SPV? Ja

• Transaktionsdetails? Ja

c. Primärhändler-Kreditfazilität (PDCF)

Die PDCF wurde gemäß Abschnitt 13(3) des Federal Reserve Act geschaffen und ist wie die CPFF eine Runderneuerung aus der Finanzkrise 2008. Der Hauptunterschied besteht darin, dass der aktuelle PDCF Händlerkredite mit einer Laufzeit von bis zu 90 Tagen ermöglicht, während die erste Version des PDCF nur Übernachtkredite vorsah.

Kurzübersicht über den PDCF

• Genehmigt bis zu: Keine CARES-Grenze

• Derzeitiger Betrag: 485 Millionen Dollar

• Eigenkapital des Schatzamtes: USD 0

• SPV? Nein

• Transaktionsdetails? Nein

d. Primärmarkt-Finanzierungsfazilität für Unternehmen (PMCCF und SMCCF)

Die im Rahmen des CARES-Gesetzes und von Section 13(3) des Federal Reserve Act eingerichtete Primärmarkt-Finanzierungsfazilität für Unternehmen (Primary Market Corporate Credit Facility, PMCCF) und die Sekundärmarkt-Finanzierungsfazilität für Unternehmen (Secondary Market Corporate Credit Facility, SMCCF) sollen den Zugang zu Krediten ermöglichen, damit große Unternehmen (PMCCF) und kleinere Unternehmen (SMCCF) ihre Geschäftstätigkeit und Kapazitäten aufrechterhalten können. Im Rahmen der PMCCF vergibt die Fed Kredite an die Zweckgesellschaft, die ihrerseits (über die State Street Bank, die die Reserven der Zweckgesellschaft bei der Fed als Aktiva verbucht und ein entsprechendes Einlagenkonto auf den Namen des Unternehmens eröffnet) Anleihen direkt von den infrage kommenden Unternehmen kauft. Im Rahmen des SMCCF kauft die Fed drei Arten von Anleihen auf dem Sekundärmarkt: einzelne Unternehmensanleihen, börsengehandelte Fonds (ETFs) und marktbreite Indexanleihen.

Zusammenfassung der PMCCF und SMCCF in Kurzform

• Genehmigt bis zu: USD 750 Milliarden

• Derzeitiger Betrag: 46,5 Mrd. USD vom Schatzamt ausgezahlt

• Eigenkapital des Schatzamtes: 75 Mrd. USD genehmigt

• Verwendete Eigenmittel: 32,2 Mrd. USD von der Fed verwendet

• Ausstehend am 30.12.: 14,1 Mrd. USD (von 75 Mrd. USD)

• SPV? Ja

• Transaktionsdetails? Ja (SMCCF) Nein (PMCCF)

Diese beiden Fazilitäten, vor allem aber die SMCCF, bedürfen einer näheren Betrachtung, wenn man bedenkt, was über die Rolle von BlackRock als Programmmanager bekannt ist (siehe vorherige Tabelle). Kurz gesagt, BlackRock nutzte seine rechtliche Befugnis, um ETFs zu kaufen, die sich im Besitz von BlackRock selbst befanden. Dies eröffnete BlackRock die Möglichkeit zum Eigenhandel, von der es reichlich Gebrauch machte: "Zwischen dem 14. und dem 20. Mai wurden über die Secondary Market Corporate Credit Facility (SMCCF) ETFs im Wert von etwa 1,58 Mrd. USD gekauft, von denen 746 Mio. USD oder etwa 47% auf BlackRock-ETFs entfielen.

e. Fazilität für forderungsbesicherte Wertpapierdarlehen (TALF)

Die TALF wurde gemäß dem CARES Act und Abschnitt 13(3) des Federal Reserve Act geschaffen und ermöglicht die Ausgabe von forderungsbesicherten Wertpapieren, die durch Studentenkredite, Autokredite, Kreditkartenkredite, von der Small Business Administration (SBA) garantierte Kredite, fremdfinanzierte Kredite, gewerbliche Hypotheken und bestimmte andere Vermögenswerte besichert sind. Während dieses Programm so klingt, als würde es sich an normale Unternehmen richten, ist die TALF-Finanzierung nur verfügbar, wenn man "eine Kontobeziehung mit einem TALF-Agenten unterhält". Auf der Liste der TALF-Agenten stehen 15 Wertpapierfirmen, von denen die meisten die Primärhändler der New Yorker Fed sind. Für einen ungeheuerlichen Missbrauch dieses Programms siehe den Zeitplaneintrag vom 31. August 2020.

Kurzzusammenfassung von TALF

• Genehmigt bis zu: 100 Milliarden Dollar

• Aktueller Betrag: 12,7 Mrd. USD vom Finanzministerium ausgezahlt

• Eigenkapital des Schatzamtes: USD 10 Milliarden genehmigt

• Schatzamt verwendet: 9,1 Mrd. USD von der Fed verwendet

• Ausstehend am 30.12.: 4,1 Mrd. USD (von 10 Mrd. USD)

• SPV? Ja

• Transaktionsdetails? Ja

f. Lohnschutzprogramm (PPP).

Das im Rahmen des CARES-Gesetzes und von Abschnitt 13(3) des Federal Reserve Act geschaffene PPP ist das interessanteste Beispiel für die scheinbare Zweiteilung der Unterstützung durch die Federal Reserve einerseits und die US-Regierung andererseits. Im Rahmen des PPP behauptet die US-Notenbank, "den teilnehmenden Finanzinstituten Liquidität durch befristete Finanzierungen zur Verfügung zu stellen, die durch PPP-Darlehen an kleine Unternehmen unterlegt sind". Laut einem Bericht der Fed an den Kongress vom 16. April 2020 über das Programm richtete die Fed eine Kreditfazilität (die PPPLF) ein, die "den Kreditgebern der Finanzinstitute, die über das Lohnschutzprogramm (PPP) der Small Business Administration (SBA) Kredite an kleine Unternehmen vergeben, eine Liquiditätsquelle bietet."

Während die Fed-Bilanz (Stand: 30. Dezember 2020) einen PPP-Eintrag in Höhe von 54 Mrd. USD enthält, weist die Webseite der Small Business Administration darauf hin, dass die Beteiligung an dem Programm 500 Mrd. USD überschritten hat und dass die Beteiligung an dem Programm extrem weit verbreitet ist, wie aus der farblich gekennzeichneten Beteiligung in der oben abgebildeten Grafik hervorgeht.

Miniatur-Zusammenfassung von PPP

• Bewilligt bis zu: 349 Milliarden Dollar, erhöht auf 659 Milliarden Dollar am 27. April

• Aktueller Betrag: 54 Milliarden Dollar

• Eigenkapital des Schatzamtes: Keine

• SPV? Nein

• Transaktionsdetails? Ja

g. Öffentlichkeits-Kreditprogramm (MSLP)

Das gemäß dem CARES-Gesetz und Abschnitt 13(3) des Federal Reserve Act geschaffene Kreditvergabeprogramm "Main Street Lending Program" (das am 8. Januar 2021 eingestellt wurde) sollte die Kreditvergabe an kleine und mittlere Unternehmen unterstützen, die sich vor der Pandemie in einer soliden finanziellen Lage befanden. (Aus dem Term Sheet des Programms geht jedoch hervor, dass Unternehmen mit bis zu 10.000 Beschäftigten oder einem Jahresumsatz von 2,5 Mrd. USD für Kredite in Höhe von 1 Mio. USD bis 25 Mio. USD infrage kamen). Im Rahmen dieses Programms richtete die Boston Fed die Main Street SPV ein, die mit etwa 640 infrage kommenden Kreditgebern in allen 12 Fed-Distrikten zusammenarbeitete, um Kredite an Unternehmen zu vergeben. Auf der Grundlage der von der Boston Fed zur Verfügung gestellten Details auf Transaktionsebene scheint die früheste Teilnahme am Kreditvergabeprogramm Main Street Lending Program der 1. Juli 2020 zu sein, als Cherry Tree Dental LLC aus Madison, Wisconsin, ein Darlehen in Höhe von 12,3 Millionen Dollar mit einer Laufzeit von fünf Jahren von der Starion Bank aus Bismarck, ND, erhielt.

Kurzzusammenfassung des MSLP

• Genehmigt bis zu: 600 Milliarden Dollar

• Derzeitiger Betrag: 54,1 Mrd. USD vom Finanzministerium ausgezahlt

• Eigenmittel des Schatzamtes: 75 Mrd. USD genehmigt

• Schatzamt verwendet: 37,7 Mrd. USD von der Fed verwendet

• Ausstehend am 30.12.: USD 16,4 Mrd.

• SPV? Ja

• Transaktionsdetails? Ja

h. Geldmarkt-Publikumsfonds-Liquiditätsfazilität (MMLF)

Das gemäß Abschnitt 13(3) des Federal Reserve Act geschaffene MMLF dient der Fed nominell dazu, "ihr Programm zur Unterstützung des Kreditflusses an Haushalte und Unternehmen auszuweiten". Die tatsächliche Bedeutung der Formulierung "Ausweitung der Unterstützung des Kreditflusses" spiegelt sich in den zugelassenen Teilnehmern des Programms wider, die auf Banken, Bank-Holdinggesellschaften und US-Niederlassungen und -Stellen ausländischer Banken beschränkt sind. Im Rahmen des MMLF wird die Bostoner Fed "den teilnahmeberechtigten Finanzinstituten Darlehen zur Verfügung stellen, die durch hochwertige Vermögenswerte besichert sind, die das Finanzinstitut von Geldmarktfonds erworben hat." Nach Angaben der Fed besteht der Zweck dieser Darlehen darin, "Geldmarktfonds bei der Deckung des Rücknahmebedarfs von Privathaushalten und anderen Anlegern zu unterstützen und so das Funktionieren des Gesamtmarktes und die Kreditvergabe an die Gesamtwirtschaft zu verbessern".

Kurzzusammenfassung der MMLF

• Genehmigt bis zu: Keine Begrenzung

• Derzeitiger Betrag: 4 Milliarden Dollar

• Eigenkapital des Schatzamtes: USD 10 Milliarden

• SPV? Ja

• Einzelheiten der Transaktion? Nein

3. Wem dienten die Notkredit-Programme der Fed wirklich?

BlackRock wurde als Verwalter sowohl der primären als auch der sekundären Unternehmenskreditfazilität ausgewählt. Andere Finanzinstitute wie Pimco wurden auch mit der Verwaltung anderer Notkreditprogramme beauftragt. Alle diese Firmen sind privat und in erster Linie an der Erzielung von Gewinnen für ihre Aktionäre interessiert - aber nicht am Schutz der Interessen der USA, obwohl das US-Finanzministerium über 100 Milliarden Dollar in die von diesen Firmen verwalteten Programme investiert hat.

Die Frage, wessen Interessen genau diese privaten Firmen dienen, wurde vom Kongress aufgeworfen und dem Fed-Vorsitzenden Jerome Powell und dem US-Finanzminister Steven Mnuchin in einem Senatsbericht vom 18. Mai 2020 vorgelegt:

• Die Fed hat die Firma BlackRock als Investmentmanager für diese Fazilität eingestellt. Wie stellt die Fed sicher, dass BlackRock im besten Interesse der Fed und der Öffentlichkeit handelt?

Auf die Frage des Senats, ob BlackRock "im besten Interesse der Fed und der Öffentlichkeit" handele, bestätigten Mnuchin und Powell freimütig, dass BlackRock überhaupt nicht zum Schutz der Öffentlichkeit, sondern ausschließlich zum Nutzen der New Yorker Fed - einer Privatbank - handele:

• Die Federal Reserve Bank of New York ("FRBNY") ist das einzige geschäftsführende Mitglied des CCF. Gemäß dem Anlageverwaltungsvertrag handelt BlackRock bei der Erbringung von Dienstleistungen zur Anlageverwaltung als Treuhänder für den CCF.

An diesem Beispiel können wir sehen, wie private Interessen die Kontrolle über staatliche Befugnisse - einschließlich der Geldschöpfung - an sich gerissen haben, um sich selbst zu begünstigen, ohne dass es irgendwelche sinnvollen Einschränkungen gibt. Kurz gesagt, es sind diese privaten Interessen, die hoheitliche Befugnisse, die uns - dem Volk - gehören, nutzen, um buchstäblich Gewinner und Verlierer auszuwählen. Dies ist die logische Fortsetzung des "Going Direct"-Plans von BlackRock und wurde in der Tat von BlackRock in einem späteren Strategieplan kodifiziert, den es im Juni veröffentlichte, wie im nächsten Abschnitt erläutert wird.

G. Die historische Bedeutung der Maßnahmen der Fed beim "Going Direct"

Im Jahr 2008 standen die USA vor der schweren Entscheidung, welche von zwei Volkswirtschaften und welche von zwei diametral entgegengesetzten Prinzipien das Land in Zukunft leiten sollten. Der Grundsatzkonflikt spitzte sich im Zusammenhang mit dem TARP-Rettungspaket zu.

Zu diesem Zeitpunkt mussten sich die USA zwischen der Rechtsstaatlichkeit und der Realwirtschaft einerseits und der Herrschaft des Menschen (Vetternwirtschaft) und der auf Vermögensbewertungen basierenden Finanzwirtschaft andererseits entscheiden.

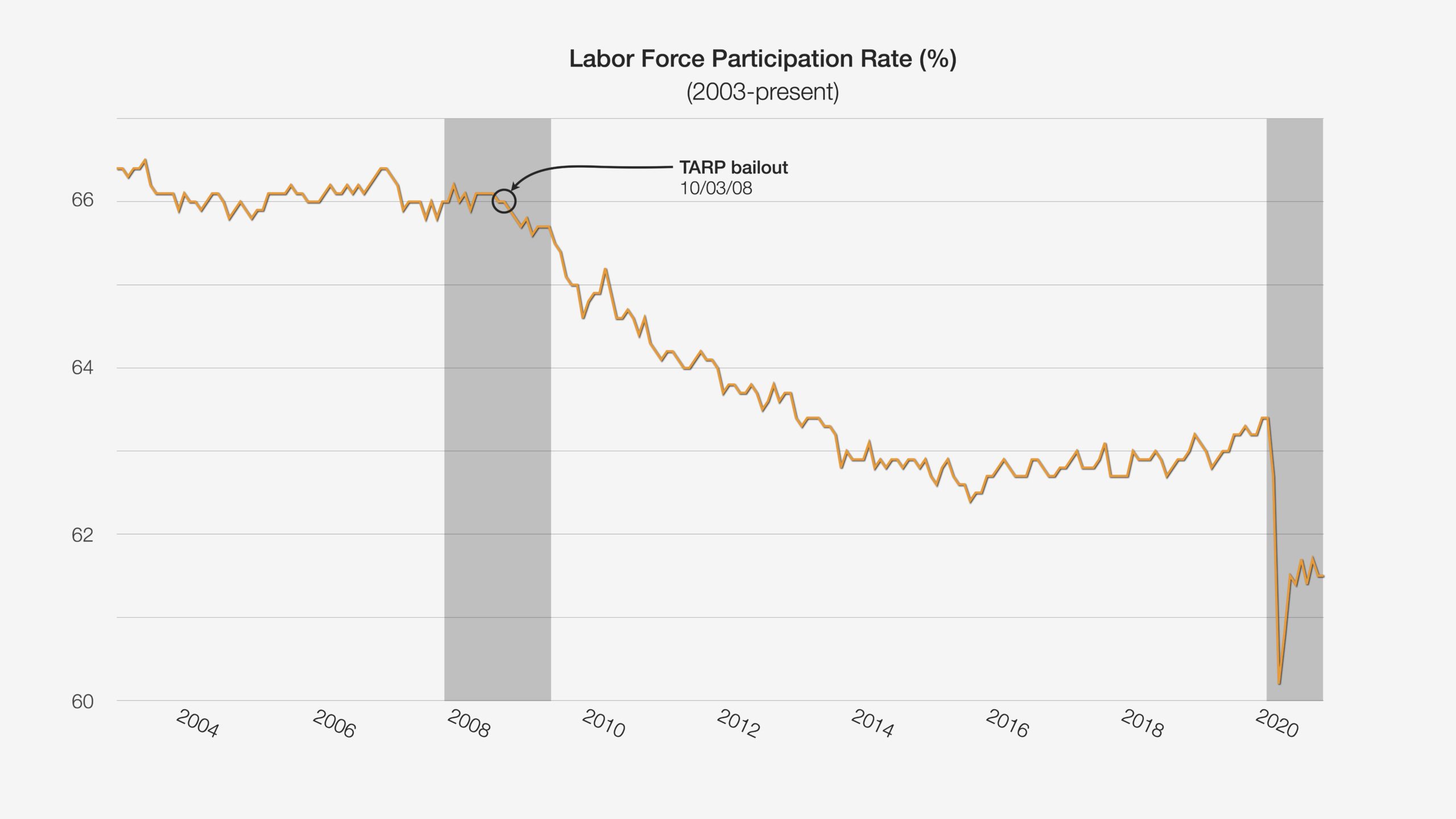

Wie inzwischen jeder weiß, haben die USA die Vetternwirtschaft der Rechtsstaatlichkeit und die Finanzwirtschaft (Blasenbildung) den realen Gütern und Dienstleistungen vorgezogen. Die Realwirtschaft hat sich nie von dieser Entscheidung erholt und wird sich auch nie davon erholen, wie die folgende Grafik der Erwerbsquote verdeutlicht.

https://goingdirect.solari.com/wp-content/uploads/2021/01/File-4-labor-force-participat...

{kind=link}

Die Erlaubnis für finanzkräftige Leute, sich selbst zu retten, ohne Bedingungen zu stellen - keine Räumung von Vorstandsetagen, keine Verstaatlichung oder spätere Zerschlagung großer insolventer Banken usw. - besiegelte das Schicksal der USA. Von diesem Tag an haben die Insassen das Sagen.

Was das Land (und die Welt) in Schwierigkeiten gebracht hatte, war Betrug im Finanzbereich - insbesondere betrügerische hypothekarisch besicherte Wertpapiere, betrügerische Bewertungen von Vermögenswerten, betrügerische Ratings usw. - welche die Dominosteine zum Fallen gebracht hatten. Jedem schlechten Akteur aus der Patsche zu helfen, hieß, den schlimmsten der extrem reichen Kriminellen den roten Teppich auszurollen und ihnen die Schlüssel zum Königreich zu geben.

Diese nutzten sie prompt, um die Macht zu übernehmen. Innerhalb von fünf Jahren wurde bekannt, dass Verbrechen an der Wall Street nicht einmal untersucht, geschweige denn strafrechtlich verfolgt wurden. (Siehe das BestEvidence-Video "The Veneer of Justice in a Kingdom of Crime").

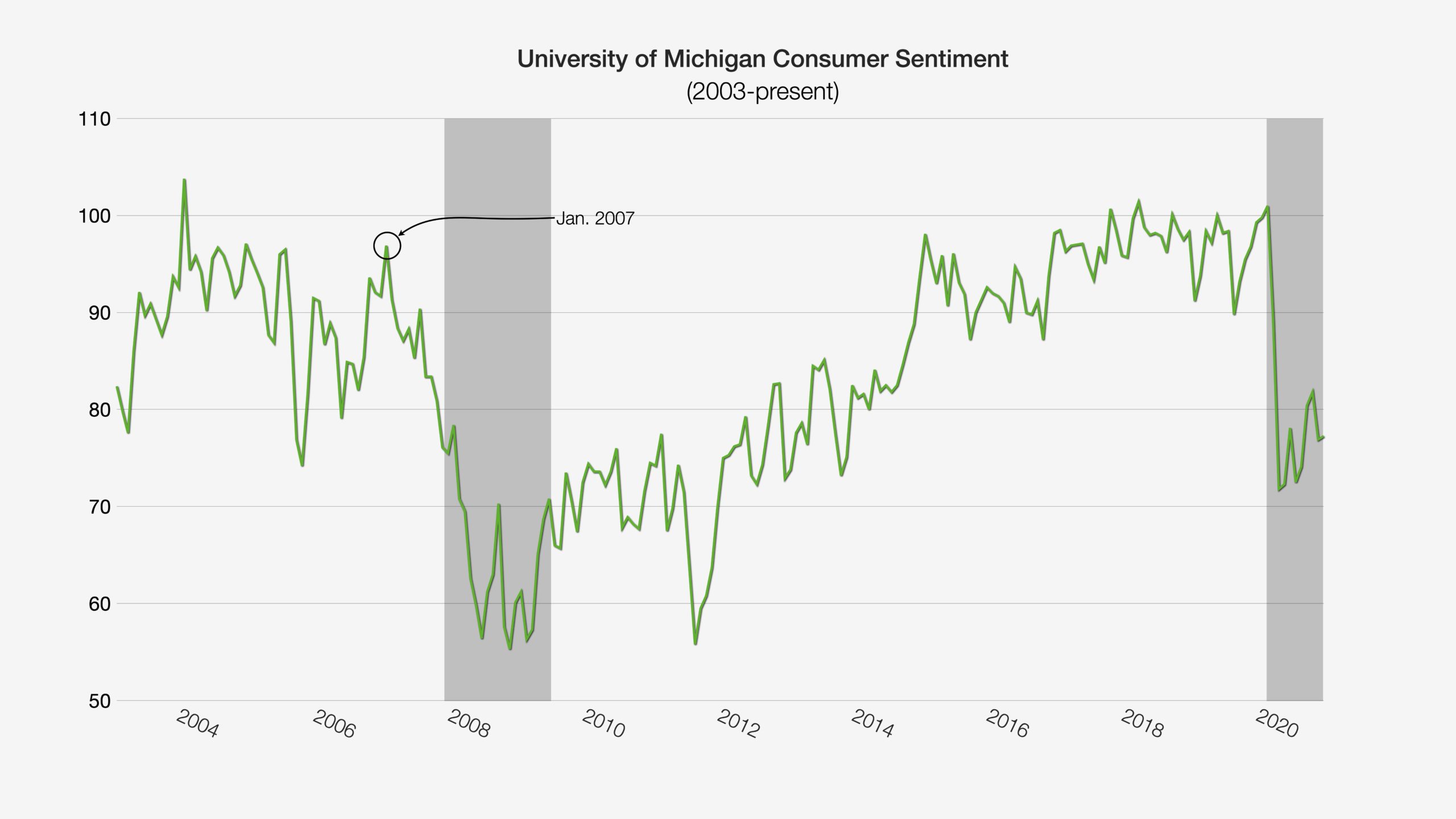

Die offen zugegebene strafrechtliche Immunität der Banken kommt einem nationalen Selbstmord gleich, da sie diesen Banken eine ultimative rechtliche Macht verleiht - die Immunität [11] -, die es in einer konstitutionellen Republik von Rechts wegen nicht geben kann, wenn das Gesetz tatsächlich an erster Stelle steht. Und doch gibt es die Immunität, und zwar im hellen Tageslicht. Was es also nicht gibt, ist eine konstitutionelle Republik, in der das Recht gilt. Das alles gibt es nicht mehr, ebenso wenig wie echte Märkte. Und eine Folge davon ist, dass wir jetzt keine Abschwünge mehr haben. Wie Catherine es ausdrückt, haben wir jetzt stattdessen solche Abschwünge, wie in dieser Grafik "University of Michigan Consumer Sentiment, 2003-present" anschaulich dargestellt:

https://goingdirect.solari.com/wp-content/uploads/2021/01/File-7-UMich-consumer-sentime...

{kind=link}

Früher (bevor die vom Gesetzgeber erlassenen Gesetze durch Unternehmensdekrete ersetzt wurden) war die Verbraucherstimmung ein führender Indikator für die Realwirtschaft. Jetzt, da die Wirtschaft von Kriminellen übernommen und finanzialisiert wurde, sowie wird, ist die Verbraucherstimmung nicht mehr führend, sondern wird von der Kabale geführt, die am helllichten Tag Gewinner und Verlierer auswählt.

Was übrig bleibt, ist eine Mafia, die von den Banken und den mit ihnen verbundenen Finanzinstituten geführt wird, die sich mit wilder Hingabe Vermögenswerte und Kontrolle aneignen. Im Moment nutzen sie US-Staatsanleihen, die nicht durch Gold oder Handelspapiere gedeckt sind, sondern durch etwas, das aus Sicht der Banken noch besser ist: das volle Vertrauen und die Kreditwürdigkeit der Vereinigten Staaten, die das Einzige sind, was US-Anleihen deckt. Warum sollte man sich mit Gold als Sicherheit begnügen, wenn man über die volle Herrschaft eines Souveräns über sein Volk verfügen kann, einschließlich des Rechts, Steuern zu erheben, Gefangene zu machen und Eigentum zu beschlagnahmen?

Was sich in den letzten zwölf Jahren ereignet hat, ist nichts Geringeres als die Umkehrung der Amerikanischen Revolution, als ein verbrecherischer König - die Herrschaft des Menschen - "abgeworfen" wurde (wie es in der Unabhängigkeitserklärung hieß) und durch die Herrschaft des Gesetzes ersetzt wurde, [12] die einige Jahre später in einer Verfassung ihren Ausdruck fand.

Glauben Sie keine Minute lang, dass diese historische Wende den derzeitigen Machthabern entgangen ist. BlackRocks Nachfolgewerk zu seinem "Going Direct"-Plan trägt in der Tat den Titel "Policy Revolution". Im Juni 2020 veröffentlicht und von denselben vier BlackRock-Autoren verfasst wie der "Going Direct"-Plan, bietet "Policy Revolution" eine ausführliche "Anleitung", in der die Ausweitung der "Going Direct"-Pläne auf eine "beispiellose" Kontrolle über die Geld- und Fiskalpolitik, einschließlich des Einsatzes der Regierungsgewalt zur Auferlegung von Sparauflagen, frei erörtert wird, und zwar in einer Sprache, die einen gewöhnlichen Diktator erröten lassen würde:

• Diese Revolution besteht aus drei Hauptaspekten. Erstens versucht die neue Politik ausdrücklich, "direkt" vorzugehen, d. h. die Übertragung durch den Finanzsektor zu umgehen und stattdessen direktere Wege zur Bereitstellung von Liquidität für Haushalte und Unternehmen zu finden. Zweitens werden Steuer- und Geldpolitik ausdrücklich miteinander vermischt. Drittens ist die staatliche Unterstützung für Unternehmen an strenge Bedingungen geknüpft, was zu beispiellosen staatlichen Eingriffen in die Funktionsweise der Finanzmärkte und in die Unternehmensführung führen kann.

Die nicht enden wollende Pandemie (einschließlich der Fortsetzungen und Spinoffs, die man von jeder seriösen Fernsehproduktion erwarten sollte) bietet das perfekte Vehikel, um die umgekehrte Revolution von BlackRock durchzuführen. Die einzige Frage, die sich stellt, ist, wie dies erreicht wird?

H. Der Weg in die Zukunft: Digitale Währungen der Zentralbanken

Aus dem obigen Zitat geht hervor, dass die Sparmaßnahmen, die in BlackRocks "Policy Revolution" erwogen werden, laut diesem Dokument an "staatliche Unterstützung" geknüpft sind. Diese Unterstützung wiederum stammt aus "direkteren Leitungen zur Bereitstellung von Liquidität für Haushalte und Unternehmen". Dies ist das ultimative Ergebnis von BlackRocks "Going Direct"-Plan: die Kontrolle der Bevölkerung und der Wirtschaft durch Geldleitungen mit Ventilen, die sich je nach den "strengen Bedingungen", die der Geldlieferant auferlegt, öffnen und schließen.

Aber wie wäre ein solches alptraumhaftes Geldkontrollsystem überhaupt möglich? Die Antwort lautet digitale Zentralbankwährungen (CBDCs), wie das Online-Symposium des Internationalen Währungsfonds (IWF) "Cross-Border Payments - A Vision for the Future" [13] im Oktober 2020 deutlich machte. Dort erörterten vier Diskussionsteilnehmer, darunter Agustín Carstens (Generaldirektor der Bank für Internationalen Zahlungsausgleich) und Jerome Powell (Vorsitzender der Federal Reserve), den Rahmen für CBDCs. Beide betonten, dass CBDCs eine "nationale Entscheidung" seien und die dritte Art von Verbindlichkeiten in der Bilanz einer Zentralbank darstellen (die ersten beiden Arten von Verbindlichkeiten sind Bargeld und Reserven).

Die Bedeutung der CBDCs als "nationale Entscheidung" liegt darin, dass die Geldschöpfung eine hoheitliche Aufgabe ist. In den USA findet sich die rechtliche Befugnis für die Ausübung dieser Macht in Artikel 1, Abschnitt 8, Klausel 5:

• Der Kongress hat die Macht ... Geld zu schöpfen, den Wert des Geldes und ausländischer Münzen zu regulieren und den Standard von Maßen und Gewichten festzulegen

Die Zentralbanker sind sich also offenbar darüber im Klaren, dass die Federal Reserve die Genehmigung des Kongresses benötigt, um CBDCs an Privatpersonen und Unternehmen auszugeben, denn CBDCs sind rechtlich gesehen gleichwertig mit Bargeld: Wie Bargeld wären CBDCs eine Verbindlichkeit in der Bilanz der Fed. Der entsprechende Vermögenswert wäre aller Wahrscheinlichkeit nach eine US-Anleihe - eine Schuld - und genau hier liegt der Haken für die Kontrolle der Zentralbank über CBDCs - eine Kontrolle, die den Zentralbanken bei physischem (d. h. nicht elektronischem) Bargeld total fehlt.

Carstens vergleicht CBDCs mit Bargeld und teilte seine Ansichten dazu:

• Es gibt einen großen Unterschied (zwischen Bargeld und CBDC). Bei Bargeld wissen wir zum Beispiel nicht, wer heute einen 100-Dollar-Schein benutzt, wir wissen nicht, wer heute einen 1000-Peso-Schein benutzt. Ein wesentlicher Unterschied zum CBDC besteht darin, dass die Zentralbanken die absolute Kontrolle über die Regeln und Vorschriften haben werden, welche die Verwendung dieses Ausdrucks der Zentralbankhaftung (d. h. Geld) bestimmen, und wir werden auch die Technologie haben, um dies durchzusetzen.

Carstens gibt später einen sehr aufschlussreichen Hinweis darauf, welche "Regeln und Vorschriften" er meint - und zwar keine Regeln und Vorschriften, wie sie in einem verfassungsmäßigen Prozess verabschiedet werden, sondern eher die Art von "Regeln", die in den Vorstandsetagen von Unternehmen in Sitzungen hinter verschlossenen Türen beschlossen werden:

• Der Grad der Kontrolle (mit CBDCs) wird viel größer sein. Ich halte dies für eine gute Nachricht. Es bietet eine gute Grundlage für die Überlegung, wie wir CBDC nutzen können, um diese höheren Ziele der Erleichterung des internationalen Zahlungsverkehrs zu erreichen; wie können wir sie dazu bringen, die Kosten zu senken; die Integration zu verbessern; wie können wir dafür sorgen, dass alles reibungslos läuft?

Nach Carstens' Plan steht es einer Person, die versucht, mit einem CBDC Waren und Dienstleistungen zu kaufen, nur dann frei, dies zu tun, wenn sie das Geld für Dinge ausgibt, die von den an diesem Tag zuständigen privaten Zentralbankern als akzeptabel erachtet werden.

Das ist ein abscheulicher Gedanke, der allen unseren grundlegenden Vorstellungen von Geld widerspricht, und doch liegt er auf dem Tisch, offen dargelegt vom Chef der BIZ selbst im Oktober 2020.

Natürlich hat Jerome Powell, der Vorsitzende der Federal Reserve, in seiner sehr zurückhaltenden Art die Bedeutung des Rechts und die Notwendigkeit eines vorsichtigen Vorgehens bei der Umstellung auf CBDCs zum Ausdruck gebracht. Gleichzeitig deutet jedoch alles an Powells Präsentation - einschließlich der von ihm geäußerten Vorsicht - darauf hin, dass die Umstellung auf CBDCs aus Sicht der US-Notenbank ein "GO" ist. Die einzige wirkliche Frage ist, wie die Umstellung der Fed auf ein CBDC aussehen wird.

Die "Policy Revolution" von BlackRock liefert einen sehr beunruhigenden Hinweis: "strenge Bedingungen", die "die Tür zu beispiellosen staatlichen Eingriffen in die Funktionsweise der Finanzmärkte und in die Unternehmensführung öffnen".

Im Bereich der CBDCs wird die Fed natürlich ein Monopolist sein - zumindest bis auf weiteres. Die Fed schlägt (zusammen mit anderen Zentralbanken) vor, CBDCs direkt an Personen auszugeben, die im Gegensatz zu jetzt Konten bei der Fed haben werden. Wie bereits erwähnt, würden die CBDCs somit die dritte Art von Verbindlichkeiten in der Bilanz der Fed darstellen; die beiden anderen sind (physisches) Bargeld und (digitale) Reserven. Der Vermögenswert, der diesen Verbindlichkeiten entspricht, ist eine oder mehrere US-Anleihen.

Nirgendwo in dieser Formulierung sind die Geschäftsbanken zu sehen, die in der Tat ganz abgeschafft werden - zumindest, was die Geldschöpfung betrifft. Das gesamte CBDC-Geld würde von der Fed geschaffen werden. Die Geschäftsbanken würden somit als Finanzintermediäre fungieren, welche die Anbieter von bereits bestehendem Geld mit den Kreditnehmern verbinden, z. B. im Zahlungsverkehr (wenn auch in CBDC, das ausschließlich von der Federal Reserve geschaffen und ausgegeben wird).

Mit anderen Worten, die Geschäftsbanken werden ihre Geldschöpfungsbefugnisse in einem System von CBDCs an die Federal Reserve abtreten. Anstatt dass Einzelpersonen Kredite von Geschäftsbanken im Gegenzug für neue Bankeinlagen erhalten, was das derzeitige Geldschöpfungssystem ist, würde die Nation der CBDC-Nutzer einen großen Metakredit (oder mehrere) von der Fed erhalten, die diesen einzelnen Kredit in Millionen von entsprechenden Verbindlichkeiten in Form von CBDCs auszahlen würde, und zwar in Übereinstimmung mit "strengen Bedingungen" und "höheren Zielen".

Warum ist die Übernahme der Geldschöpfungsmacht von den Geschäftsbanken so wichtig? Weil die im Szenario der CBDC-Schöpfung dargelegte Dynamik - bei der die Fed die Geldschöpfungsbefugnis von diesen Banken übernimmt - auf der nächsthöheren Stufe der CBDC-Leiter genauso leicht nachgebildet werden kann: Die BIZ wird schließlich ihre eigene Reservewährung herausgeben und dann kann sie selbst das tun, was die Fed jetzt vorschlägt, und ihre Reservewährungshebelwirkung nutzen, um der Fed (und damit dem US-Dollar) die Geldschöpfungsbefugnis zu entziehen. (und damit dem US-Dollar) die Geldschöpfungsmacht zu entziehen, so wie die Fed vorschlägt, mithilfe von CBDCs die Geldschöpfung der Geschäftsbanken in den USA zu übernehmen. Der letztgenannte Prozess hat bereits begonnen, wie die Ankäufe von Vermögenswerten durch die Fed im Jahr 2020 zeigen.

In groben Zügen wurde die endgültige Abkehr vom US-Dollar von Mark Carney, dem Gouverneur der Bank of England, im Jahr 2019 angekündigt: "Die Abhängigkeit der Welt vom US-Dollar ist nicht haltbar und muss durch ein neues internationales Währungs- und Finanzsystem ersetzt werden, das auf vielen weiteren globalen Währungen basiert."

Wenn dies geschieht, wird es das Ende des US-Dollars als Weltreservewährung und das Ende der Souveränität der USA bedeuten. Die faktische Aufgabe der Souveränität der USA erfolgte zum großen Teil im Jahr 1913, als die Geschäftsbanken und die neu geschaffene Federal Reserve mit der Verabschiedung des Federal Reserve Act formell die in Artikel 1 der US-Verfassung verankerte Geldschöpfungsmacht übernahmen. Die Ausgabe einer weltweiten Digitalwährung durch die BIZ (oder einer gleichwertigen Währung) wird de jure das Ende der Souveränität der USA bedeuten, denn dann werden die USA ihre Souveränität aufgeben und von Rechts wegen in den Status einer Kolonie zurückfallen, die den Launen unberechenbarer Personen im Ausland unterworfen ist.

Diese Geschichte geht weiter, während wir hier darüber sprechen.

ABSCHLIESSENDE GEDANKEN

Zu Beginn dieses Projekts hatte ich bereits ein längeres Video gedreht und stand kurz vor der Fertigstellung eines weiteren [14], in dem ich die Neuartigkeit dessen darlegte, was die Fed während der Pandemie tut, nämlich ihre Macht der Reserveschöpfung zu nutzen, um die spiegelbildliche Schöpfung neuen Bankgeldes durch die Geschäftsbanken zu erzwingen. Aber ich hatte mich noch nicht hingesetzt und den "Going Direct"-Plan von BlackRock vom August 2019 sorgfältig gelesen. Ich hatte das Cover gesehen und das reichte aus, um mich davon fernzuhalten. Es sah zu sehr nach einer Fließbandausgabe aus, die aus englischen Wörtern, Sätzen und Absätzen zusammengesetzt, aber völlig unleserlich ist.

Aber Catherine ermutigte mich, es zu lesen, und als ich es tat, fiel mir die Kinnlade herunter: Was ich dort sah, war genau der Entwurf für das, was die Fed während der Pandemie getan hatte, nur dass dieser Entwurf bereits Monate vor dem Eintreffen der Pandemie datiert war.

Das war mein "Heilige Scheiße"-Moment bei diesem Projekt, der Moment, in dem die Muse mit den Fingern schnippt und die 1.000 Kacheln, auf die man wochenlang gestarrt hat, sich zu einem brillanten Mosaik zusammenfügen, über das man dann den Rest des Projekts schreiben wird. Für mich ist das bei jedem Projekt so, aber bis es soweit ist, sitzt man einfach da, reibt sich an der Nase und wartet.

Wenn dies geschieht, macht plötzlich, alles sehr viel Sinn. So lässt sich zum Beispiel die Umsetzung des "Going Direct"-Plans der Fed (d. h. der Kauf von Vermögenswerten mit Reserven in einer Weise, welche die Schaffung einer gleichen Menge an Bankgeld in der Realwirtschaft erzwingt) bis etwa zum 2. Februar 2020 zurückverfolgen. Und wann kam Bill Dudley auf Bloomberg TV, um zu erklären, dass die Reserven nicht "auslaufen", um den Kauf von Aktien zu ermöglichen (womit die Fed am 2. Februar begann)? Das war der 29. Januar 2020 gewesen.

Wenn ich in den sieben Jahren, in denen ich Videos über die mafiöse Strukturen mache, etwas gelernt habe, dann ist es, dass alles geplant ist. Ja, sie werden bei der Ausführung Fehler machen, und das ist der Punkt, an dem Sie Ihre wertvollen Zugeständnisse bekommen, aber was sie tun, ist sehr wohl Teil eines Plans. Zeitpläne sind eine große Hilfe, um zu sehen, was vor sich geht; das Gleiche gilt für Diagramme.

Die Pandemie unterscheidet sich nicht von anderen großen Ereignissen in unserer Mafiakratie. Ich hoffe, ihre Funktion als monetäres Ereignis ist inzwischen klar, ebenso wie das Endziel der totalen Kontrolle durch ein digitales Geldsystem, das kommen wird.

Wir werden uns ein andermal überlegen müssen, wie wir diesem Plan begegnen können. In der Zwischenzeit möchte ich eine Erkenntnis von Oliver Wendell Holmes, Jr. teilen, dem berühmten amerikanischen Juristen des frühen 20. Jahrhunderts:

• Selbst ein Hund erkennt den Unterschied zwischen einem Stolperer und einem Fußtritt.

Wir werden jetzt buchstäblich zu Tode getreten. An diesem Punkt wäre ich äußerst vorsichtig gegenüber jedem, der darauf beharrt, zu leugnen, dass das, was hier geschieht, absichtlich geschieht.

Link: https://goingdirect.solari.com/the-going-direct-reset/

Wall Street und hier im Besonderen: JP Morgan

JP Morgan-Goldhändler gehen ins Gefängnis, während JP Morgan selbst aus dem "Sündenbabel" des Justizministeriums entlassen wird

Ronan Manly

In der seit langem andauernden Geschichte der strafrechtlichen Verfolgung durch das US-Justizministerium (DoJ) von JP Morgan und seinen gesetzeswidrig handelnden Händlern wegen Manipulationen und Betrug bei Edelmetallpreisen gibt es einige interessante Entwicklungen.

[..]

Fazit

Trotz jahrelanger Edelmetallpreismanipulationen durch mehrere JP-Händler bei Gold, Silber, Platin und Palladium:

• ist JP Morgan Securities immer noch ein Handelsmitglied [1] der COMEX und NYMEX.

• ist JP Morgan Securities immer noch Clearing-Mitglied [2] der CME für COMEX und NYMEX.

• betreibt JP Morgan Chase Bank NA nach wie vor eine der größten COMEX-Goldverwahrungsstellen [3] in New York.

• ist JP Morgan Chase Bank immer noch einer der sieben Full Market Maker [4] der London Bullion Market Association.

• ist JP Morgan immer noch eines der 4 Mitglieder der London Precious Metals Clearing Limited (LPMCL). [5]

• ist JP Morgan nach wie vor einer der direkten Teilnehmer [6] an den LBMA-Goldpreis- und LBMA-Silberpreis-Auktionen.

• betreibt JP Morgan einen der größten Gold- und Silbertresore [7] des LBMA-Tresornetzes in London.

• ist JP Morgan Chase Bank NA nun einer der beiden Verwahrer des SPDR Gold Trust (GLD) [8], der kürzlich ernannt wurde.

• ist JP Morgan Securities LLC weiterhin ein zugelassener Teilnehmer [9] des SPDR Gold Trust.

• ist JP Morgan weiterhin Verwahrstelle [10] des iShares Silver Trust (SLV).

• ist JP Morgan nach wie vor Market-Making-Mitglied des Londoner Platin- und Palladiummarktes (LPPM) [11] und andere Einheiten von JP Morgan (J P Morgan SE und J P Morgan Securities plc) sind nach wie vor assoziierte Mitglieder des LPPM.

Wie kann das alles möglich sein? Vielleicht fragen Sie die LBMA/LPPM auf ihrer Jahreskonferenz 2023, die (während ich dies schreibe) vom 15. bis 17. Oktober in Barcelona stattfindet.

Ich werde Ihnen sagen, warum es möglich ist. Es ist möglich, weil JP Morgan 920 Millionen US-Dollar gezahlt hat, um aus dem Gefängnis zu kommen, und dafür eine Handvoll seiner eigenen Händler geopfert hat.

Wie die Financial Times [12] am 24. September 2020 über die Einigung von JP Morgan mit dem Justizministerium berichtete:

"Zwei Personen, die mit der Situation vertraut sind, sagten, dass der Vergleich keine Einschränkungen für den Handel oder die Geschäfte von JP Morgan zur Folge haben wird.

Eine der Personen sagte, die Bank verhandle über eine Vereinbarung für einen Aufschub der Strafverfolgung, die es Banken erlaubt, ihre Aktivitäten weiter fortzusetzen, solange sie bestimmte Bedingungen erfüllen."

Wenn Sie die DPA lesen, werden Sie feststellen, dass diese Bedingungen nur Compliance-Gedöns über jährliche Compliance-Prüfung, Compliance-Einstellung, Überwachung, Compliance-Schulung sind, also etwas, das Händler einfach in den Mülleimer werfen. Etwas, das ChatGPT in ein paar Sekunden ausspucken könnte.

Man sagt, dass ein Leopard seine Flecken nie wechselt. Wie lange wird es wohl dauern, bis JP Morgan nach dem Ausstieg aus dem Deferred Prosecution Agreement mit dem US-Justizministerium wieder zu seinen alten Tricks zurückkehrt? Wir nehmen Ihre Wetten an.

JP Morgan ist nicht nur in jeden Aspekt des Handels, des Clearings und des Tresorraums auf den Edelmetallmärkten in New York und London eingebettet, sondern hat es auch geschafft, seine Fühler in fast alle LBMA-Ausschüsse auszustrecken.

Denn es gibt immer noch Vertreter von JP Morgan [13] im LBMA-Finanzausschuss, im LBMA-Ausschuss für regulatorische Angelegenheiten, im LBMA-Physical Committee und in der LBMA-Arbeitsgruppe für Tresorverwalter sowie im LPMCL-Vorstand.

Die Frage ist, ob es einen Vertreter von JP Morgan in der LBMA Financial Crime Working Group [14] gibt? Ja, den gibt es.

Der Beitrag von JP Morgan aus "erster Hand" wäre in der Tat wertvoll für diese Arbeitsgruppe für Finanzkriminalität, da der Edelmetallhandel von JP Morgan, der als kriminelles Unternehmen betrieben wird, ein ideales Beispiel für organisierte "Finanzkriminalität" ist.

Link: https://www.bullionstar.com/blogs/ronan-manly/jp-morgan-gold-traders-go-to-jail-while-j...