Leserzuschrift: Der "Going Direct"-Reset - Teil 1

Es stellt sich die Frage, gibt es das Finanzsystem eigentlich noch (worüber vor allem die Debitismus-Gele(e)(h)rten des Forums so gerne schwadronieren)?

Die Antwort lautet: NEIN und jeder wird es verstehen, nachdem er den folgenden Artikel gelesen hat.

Anmerkung: Beim Lesen des Kommentars (Link: https://www.dasgelbeforum.net/index.php?id=645293), 'warum der Anwalt Füllmich aus dem Verkehr gezogen wurde', ist mir ein Satz aufgefallen.

Hier das Zitat: "Außerdem, sind wir im Besitz eines Dokuments, das von Blackrock als Zusammenfassung des Jahrestreffens der Zentralbanker 2019 in Jackson Hole, Wyoming, verfasst wurde. Darin wird erklärt, dass beispiellose Maßnahmen ergriffen werden mussten, als immer mehr Menschen zu verstehen begannen, wer ihr Geld und ihr Vermögen über Jahrzehnte hinweg gestohlen hat. Das Ergebnis war zunächst die Lehman-Krise, die im September 2019 nach all dem Gelddrucken erneut ausbrach. Noch nie dagewesene Reaktionen. Das ist genau das, was wir mit dieser Corona-Pandemie erleben."

Daraufhin habe ich mich auf die Suche gemacht (wenn man da anfängt zu suchen, gibt es kein Ende mehr, soviel kann man finden) und das Ergebnis folgt jetzt. Ans Ende habe ich noch ein Beispiel gehängt, wie kriminell es mittlerweile oder seit langer Zeit im Falle der Wall Street zugeht:

Anmerkung: Links und Endnoten im Originalartikel

Der "Going Direct"-Reset

Von John Titus

EINFÜHRUNG

Die Pandemie durch ein "neuartiges" Coronavirus markiert den größten Wendepunkt in der amerikanischen Geldgeschichte seit der Gründung der Federal Reserve im Jahr 1913. Die Viruspandemie und die Federal Reserve sind aus vielen Gründen faszinierende historische Figuren, angefangen bei den Täuschungen, die ihre Namen in der Öffentlichkeit auslösen. "Federal" Reserve impliziert fälschlicherweise, dass "die Fed" eine Behörde der Bundesregierung ist, während es sich in Wirklichkeit um ein Kartell von 12 privaten Banken [1] handelt, die von verschiedenen Standorten aus zusammenarbeiten, um die Zinszahlungen von der Spitze der US-Geldmenge auf Dauer abzuschöpfen. Der Begriff "Coronavirus-Pandemie" unterschlägt absichtlich die wirkliche Krankheit, die der aktuellen Krise zugrunde liegt, nämlich kein Virus (Hinweis: die Überlebensrate liegt bei über 99%), sondern der radikale Plan zur Übernahme des US-Geldsystems durch die private Federal Reserve.

Die weit verbreitete Vorstellung, dass ein Virus die Ursache für den derzeitigen Abschwung ist, hält einer ernsthaften Prüfung niemals stand. Es ist einfach, wenn nicht gar trivial, einen Blick auf die Zeitachse der monetären Ereignisse zu werfen und zu sehen, dass die offizielle monetäre Reaktion auf die "Coronavirus-Pandemie" in Kraft trat, bevor es überhaupt eine Pandemie gab. Das bedeutet, dass die monetäre "Reaktion" nicht durch ein Virus, sondern durch etwas anderes ausgelöst wurde. Wie sich herausstellt, war dieses 'etwas anderes' ein radikaler geldpolitischer Plan, welcher der Fed sechs Monate zuvor von BlackRock zur Umsetzung übergeben wurde. Ja, BlackRock - diejenige, die eine zentrale Rolle bei der geldpolitischen "Antwort" der Fed spielt, was in Wirklichkeit nichts anderes ist als die Ausführung des BlackRock-Plans. [2]

Um es unverblümt zu sagen: Die Maßnahmen, welche die Federal Reserve ab März 2020 ergriff - Maßnahmen, die eine massive Abweichung von den Reaktionen der Fed auf Krisen vor diesem Zeitpunkt darstellen [3] - sind genau das, was BlackRock der Fed in Jackson Hole, Wyoming, über ein halbes Jahr vor der Ausrufung der Pandemie durch die Weltgesundheitsorganisation (WHO) aufgetragen hatte. Im August 2019, also Monate vor der ersten Coronavirus-Meldung, wies BlackRock die Fed an, Geld in öffentliche und private Hände zu bringen, wenn "der nächste Abschwung" kommt - was glücklicherweise dann weniger als einen Monat später geschah.

Kurz gesagt ist dies der "Going Direct"-Plan von BlackRock [4] und was wir hier sehen werden, ist, wie die Fed begann, diesen Plan (der Milliardäre bereichert) - ziemlich erfolgreich - auszuführen, bevor die Pandemie ausgerufen wurde. Die Ausrufung der Pandemie durch die WHO fällt tatsächlich auf den Tag genau mit der Umstellung des bereits laufenden BlackRock-Plans durch die Fed vom mittleren auf einen hohen Gang zusammen, da die WHO die Fed gerade mit einer riesigen Tarngeschichte ausgestattet hatte, der perfekten Ablenkung. In der Tat war die Ausführung des BlackRock-Plans durch die Fed einige Wochen zuvor von einem niedrigen auf einen mittleren Gang umgeschaltet worden, als der Aktienmarkt nach vier Monaten der Probleme auf dem US-Anleihemarkt abstürzte.

Unter dem Deckmantel der Viruspandemie konnte die Fed den BlackRock-Plan mit einem massiven und beispiellosen Ankauf von Vermögenswerten auf Hochtouren bringen. Doch für die öffentlichkeitsscheue Fed hat die Pandemie-Tarnung auch eine Kehrseite: Sie musste tatsächlich etwas tun, um den Anschein zu erwecken, der Öffentlichkeit zu helfen (die damals wie heute immer noch unter den Schließungen leidet).

Im Bemühen, diesen Nachteil zu minimieren, hat die Fed eine Reihe von Notmaßnahmen ergriffen, die im Vergleich zu den Billionen, die sie den Milliardären schenkte, nur eine Handvoll Erdnüsse darstellen. Diese Notmaßnahmen kamen sehr spät und waren zudem mit bekannten Interessenkonflikten behaftet. Aber diese Erdnüsse verschafften der Fed eine gute Presse und ermöglichten es ihr, auf dem Rücken der Verwaltung kleiner Unternehmen zu reiten, von der die Öffentlichkeit echte Unterstützung erhielt - und nicht von den abgedroschenen Sprüchen der Fed.

Um es klar zu sagen: Die Fed brauchte unbedingt diesen 24/7-Hype um die angebliche Pandemie als oberflächliche Rechtfertigung für ihre massive Bilanzausweitung um 3 Billionen Dollar, die wiederum 3 Billionen Dollar neues Geld in privaten Händen schuf - genau wie es der Plan von BlackRock vorsah. [5] Ohne die Sättigungsluft, über die die Fed verfügt, wären ihre Handlungen auf einen nackten Geldraub hinausgelaufen, den sogar Jim "Mad Money" Cramer als einen der größten Vermögenstransfers der Geschichte bezeichnet. [6]

Wie wir noch sehen werden, kam die Fed erst dann zu ihrem eigentlichen Plan für die Öffentlichkeit, als ihr milliardenschwerer Ankauf von Vermögenswerten so gut wie abgeschlossen war. Letztendlich wird dieser Plan digitale Zentralbankwährungen (Central Bank Digital Currencies, CBDCs) hervorbringen, die der Fed noch mehr Kontrolle über die Menschen in den USA geben werden, als sie während der zweiwöchigen Pandemie zur Abflachung der Kurve, die ewig andauert, ergriffen hat.

Sobald die, digitale Zentralbankwährungen in Kraft treten, wird die Fed jedoch bald feststellen, dass das nächste Opfer im fortschreitenden Spiel der zentralisierten, monetären Kontrolle niemand anderes als die Federal Reserve selbst ist, was eigentlich eine gute Sache wäre, wenn ihre Viktimisierung stattfinden könnte, ohne die USA mit in den Abgrund zu reißen. Aber das ist Material für eine andere Episode.

ANALYSE

Im Folgenden wird eine Analyse der tektonischen Währungsverschiebung unter dem Deckmantel der Pandemie vorgenommen. Letztlich ist es die Geschichte der zunehmenden politischen Kontrolle der Fed im Namen einer nicht gewählten Finanzelite.

A. August-September 2019: BlackRocks Plan für "den nächsten Abschwung" - gefolgt von genau diesem nächsten Abschwung einen Monat später

Jedes Jahr treffen sich in Jackson Hole, Wyoming, 120 der weltweit führenden Persönlichkeiten der Finanzwelt, von denen etwa die Hälfte Zentralbanker sind, um aktuelle Ereignisse und Pläne für die Zukunft zu besprechen. Siehe "Liste der Akteure".

Im Jahr 2019, genauer gesagt am 22. August, präsentierte BlackRock auf dieser Veranstaltung einen radikalen politischen "Vorschlag" für den "Umgang mit dem nächsten Abschwung" (dies ist der eigentliche Titel des Papiers, das BlackRock dort vorlegte). Der Vorschlag enthält einige recht pointierte Ratschläge an die Federal Reserve, wie sie auf die nächste Krise reagieren sollte, nämlich indem sie "direkt handelt". BlackRock selbst hat erkannt und darauf aufmerksam gemacht, dass sein Plan, direkt zu handeln, einen Bruch mit allen bisherigen Krisenreaktionen der Federal Reserve darstellt:

• Wenn die Geldpolitik erschöpft ist und die Fiskalpolitik allein nicht ausreicht, ist eine noch nie dagewesene Reaktion erforderlich. Diese Antwort wird wahrscheinlich "direktes Handeln" beinhalten: Direktes Handeln bedeutet, dass die Zentralbank Wege findet, das Zentralbankgeld direkt in die Hände der öffentlichen und privaten Geldgeber zu bringen. Direkte Maßnahmen, die auf unterschiedliche Weise organisiert werden können, funktionieren wie folgt: 1) die Umgehung des Zinskanals, wenn dieses traditionelle Instrumentarium der Zentralbank erschöpft ist, und 2) die Durchsetzung der politischen Koordinierung, damit die fiskalische Expansion nicht zu einem gegenläufigen Anstieg der Zinssätze führt.

• Eine extreme Form des "Going Direct" wäre eine explizite und dauerhafte monetäre Finanzierung einer fiskalischen Expansion, das sogenannte Helikoptergeld.

Was BlackRocks "Going Direct"-Plan für die Fed beispiellos macht, ist der Teil, in dem es darum geht, "Zentralbankgeld direkt in die Hände der öffentlichen und privaten Geldgeber" zu bringen, und zwar auf eine Weise, die eine "permanente monetäre Finanzierung einer fiskalischen Expansion" darstellt. BlackRock schlug sogar eine "permanente monetäre Finanzierung einer fiskalischen Expansion" vor. Im Gefolge der Finanzkrise von 2008 hatte die Fed natürlich einen Weg der "quantitativen Lockerung" (QE) eingeschlagen, aber im Rahmen dieser Version von QE war das (öffentliche) Geld der Zentralbank direkt in die Hände der Geldgeber des öffentlichen Sektors geflossen, was bedeutet, dass die von der Federal Reserve geschaffenen Reserven vollständig innerhalb des Bankenkreislaufs der Fed verblieben, d. h. bei denjenigen Parteien, die ihre Bankgeschäfte mit der Fed abwickeln: Geschäftsbanken, ausländische Zentralbanken und die US-Regierung.

Was BlackRock nun 2019 in Jackson Hole mit seinem "Going Direct"-Plan vorschlug, war die Erweiterung der QE-Version von 2008, um die Liste der "öffentlichen" Parteien, die zuvor Geld im Rahmen von QE erhalten hatten, um "privatwirtschaftliche Geldgeber" zu erweitern, und zwar auf dauerhafter Basis.

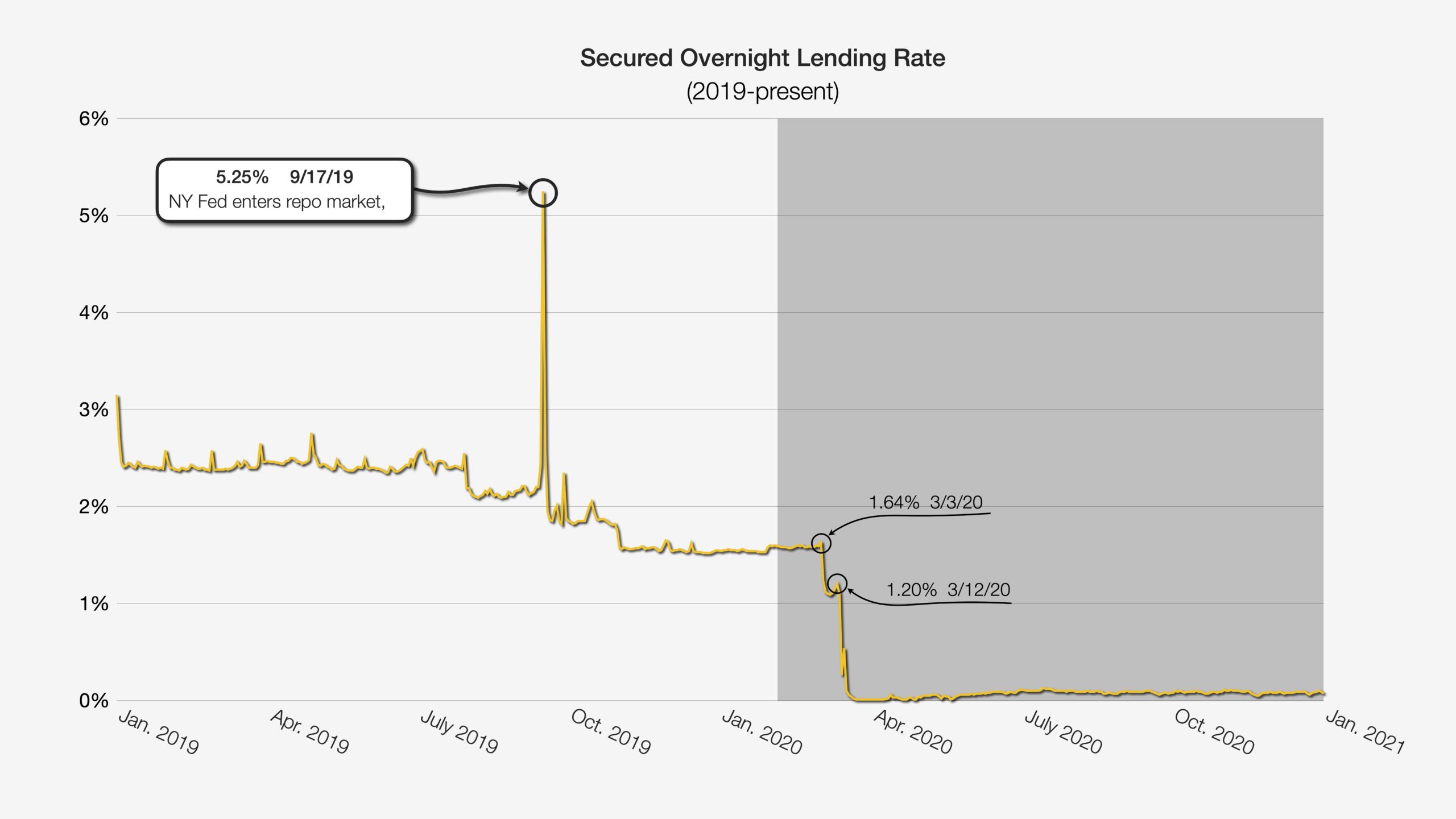

Und genau das ist im Laufe des nächsten Jahres geschehen. Der nächste Abschwung, den BlackRock am 22. August 2019 in Erwägung zog, trat jedoch bereits am 17. September ein - weniger als einen Monat später. Zu diesem Zeitpunkt erreichte der besicherte Tagesgeldsatz kurzzeitig 10% und veranlasste die New Yorker Fed, in diesen Markt einzutreten und neue Reserven zu schaffen, um sie an liquiditätshungrige Kreditnehmer zu verkaufen. Siehe Grafik "Gesicherter Tagesgeldsatz". [7]

https://goingdirect.solari.com/wp-content/uploads/2021/01/File-01-OVN-lend-rate-19-20-5...

{kind=link}

B. September 2019-März 2020: Die Fed reagiert auf den Abschwung und beginnt mit der Umsetzung des "Going Direct"-Plans von BlackRock

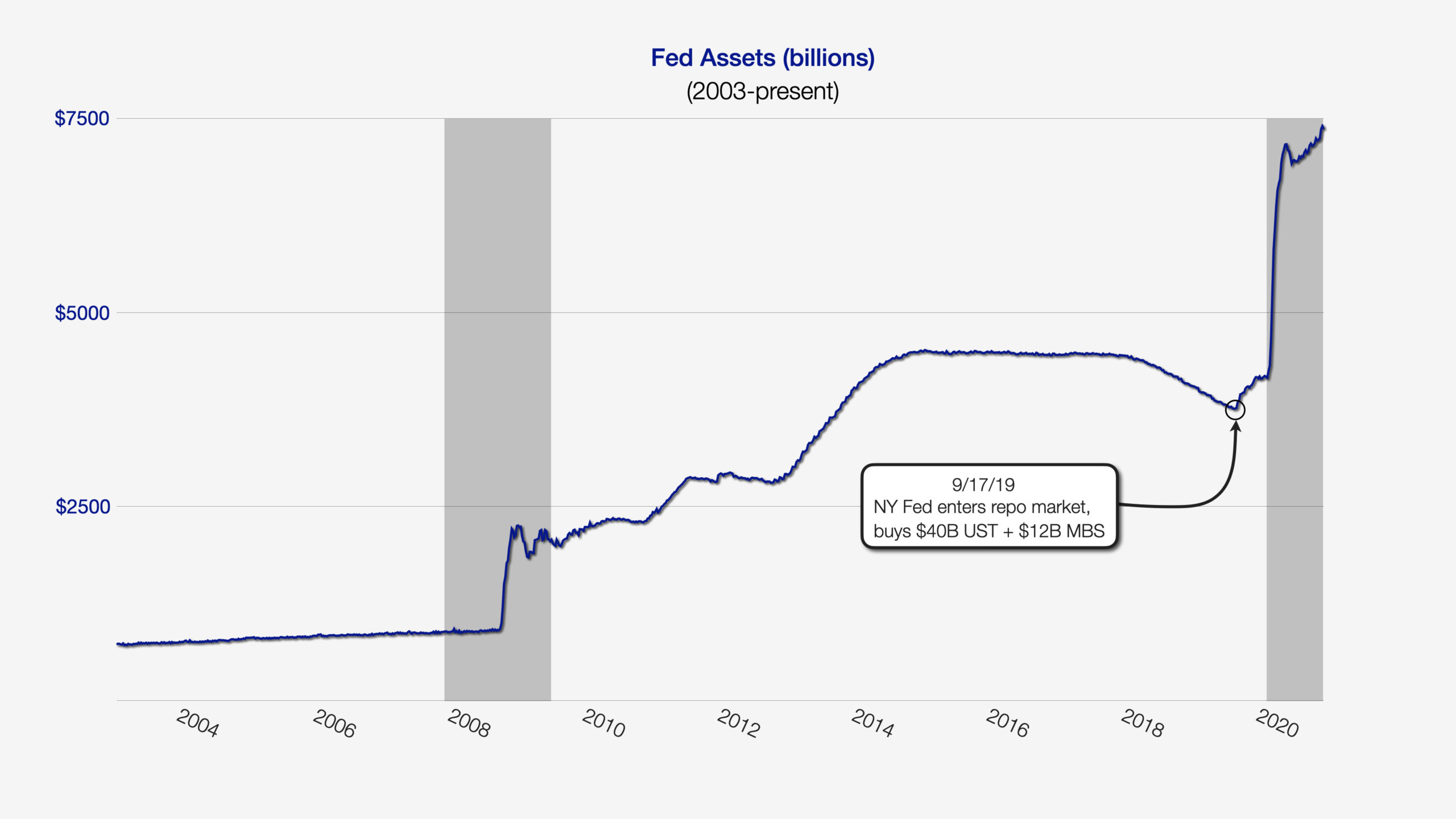

Der Eingriff der New Yorker Fed in den Repo-Markt am 17. September markierte einen Wendepunkt in der Bilanz der Fed, die seit 2015 konstant oder rückläufig war. Zu diesem Zeitpunkt begann die Fed mit dem Ankauf von Vermögenswerten und damit mit der Ausweitung ihrer Bilanz, genau wie sie es nach der globalen Finanzkrise 2008 getan hatte. Siehe Grafik "Fed-Vermögenswerte (Milliarden), 2003 bis heute". Bei einer Währungskrise, wie der auf dem Repo-Markt ist man gut beraten, zuerst den US-Anleihemarkt - die Wurzel allen US-Geldes außer Münzen - auf Schuldige zu untersuchen. Und dort stellte sich heraus, dass Ausländer genau zu dem Zeitpunkt, als die Probleme auf dem Repo-Markt auftauchten, damit begonnen hatten, US-Staatsanleihen abzustoßen, ein Prozess, der bis ins Jahr 2020 anhielt.

https://goingdirect.solari.com/wp-content/uploads/2021/01/fed-bal-sheet-vs-SP500-WHT.00...

{kind=link}

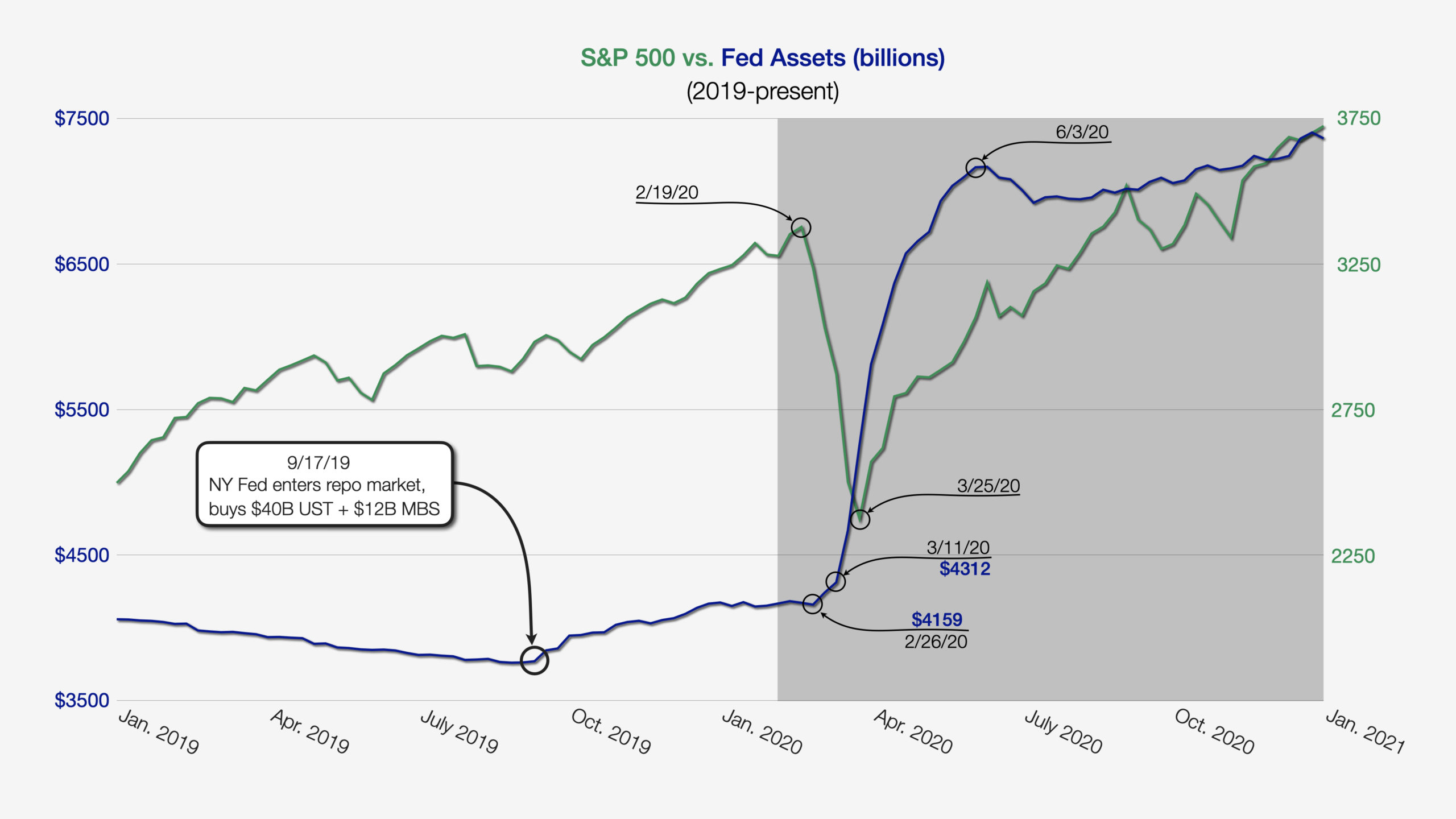

Die Fed füllte die Lücke, die durch die ausländischen Verkäufe entstanden war (eine Lücke, die durch das ständig wachsende US-Defizit immer größer wurde, das durch... den Verkauf von noch mehr Staatsanleihen finanziert wird), indem sie neue Reserven schuf und selbst US-Staatsanleihen aufkaufte. Etwa fünf Monate lang waren die Ankäufe von Vermögenswerten durch die Fed (rückblickend) bescheiden, d. h. sie beschränkten sich auf etwa 100 Milliarden Dollar pro Monat. Was die Fed dazu veranlasste, ihre Bemühungen vom niedrigen auf einen mittleren Gang zu erhöhen, war der Aktienmarkt, der ab dem 19. Februar 2020 in den freien Fall überging. Siehe Grafik "S&P500 vs. Fed Assets, 2019-present".

https://goingdirect.solari.com/wp-content/uploads/2021/01/fed-bal-sheet-vs-SP500-WHT.00...

{kind=link}

In den zwei Wochen vom 26. Februar bis zum 11. März erhöhte die Fed ihre Ankäufe von Vermögenswerten um über 150 Milliarden Dollar, aber der Aktienmarkt setzte seinen freien Fall trotzdem fort.

Am 11. März erklärte die WHO die aufkeimende Bedrohung durch das Coronavirus, auch wenn sie zu diesem Zeitpunkt noch gering war, zu einer Pandemie. Als dies geschah, wurden die Ankäufe von Vermögenswerten durch die Fed sofort auf Hochtouren gebracht. Siehe den Vermerk "3/11/20" im Diagramm "S&P500 vs. Fed Assets, 2019-present".

Für einen zufälligen Beobachter könnte es den Anschein haben, dass die massive Ausweitung der Fed-Bilanz begann, als die WHO das Virus am 11. März zu einer weltweiten Pandemie erklärte. Das ist jedoch nicht der Fall. Zum einen begannen, wie wir gerade gesehen haben, sowohl der "nächste Abschwung" als auch die Ausweitung der Fed-Bilanz sechs Monate zuvor, als die New Yorker Fed in den Repo-Markt eingriff.

Zum anderen lässt sich die Ausweitung der Fed-Bilanz in Übereinstimmung mit BlackRocks radikalem neuen Plan, "Zentralbankgeld direkt in die Hände von öffentlichen und privaten Geldgebern zu bringen", bis etwa zum 1. Februar 2020 zurückverfolgen, also weit über einen Monat, bevor öffentliche Beamte den Panikknopf über das drückten, was ab dem 11. März zu 'Das Virus' 'Das Virus' 'Das Virus' werden sollte.

Normalerweise, d. h. vor der Umsetzung des "Going Direct"-Plans von BlackRock, kauft die Federal Reserve beim Ankauf von Vermögenswerten diese von Geschäftsbanken oder von der US-Regierung, die beide Konten bei der Fed haben. Wann immer die Fed Vermögenswerte kauft, egal ob im Rahmen des BlackRock-Plans oder nicht, schafft sie dafür brandneue Reserven.

Reserven funktionieren als Geld für Geschäftsbanken, die Konten bei der Fed haben, aber nicht als Geld für normale Menschen und Nicht-Bank-Unternehmen, die kein Konto bei der Fed haben. Für normale Menschen und Unternehmen, die keine Banken sind, sind Reserven kein Geld, sondern Bankgeld. (Bargeld ist für die Zwecke dieser Diskussion, die sich nur auf digitales Geld bezieht, ein ganz anderes Tier). Aber die Fed kann und wird kein Bankgeld schaffen. Die Geschäftsbanken schaffen Bankgeld.

Für Geschäftsbanken sind Reserven Aktivgeld und Bankgeld (d. h. normale Giro- und Sparkonten) ist Passivgeld.

Wenn die Fed also Vermögenswerte von einer Geschäftsbank oder der US-Regierung kauft, schafft sie neue Reserven und schreibt dem Fed-Konto der Bank oder der Regierung den Betrag dieser neuen Reserven gut, und der Verkäufer überträgt den Vermögenswert im Gegenzug an die Fed. Das Wichtigste dabei ist, dass diese einfache Zwei-Parteien-Transaktionsstruktur zu einem Anstieg der Reserven, aber zu keinem Nettoanstieg der Bankgeldmenge führt. Der Grund dafür, dass es beim normalen Ankauf von Vermögenswerten durch die Fed zu keiner Veränderung der Bankgeldmenge kommt, liegt darin, dass an der Transaktion keine Nicht-Bank (und damit kein Bankgeld) beteiligt ist, sondern dass es sich lediglich um eine Zwei-Parteien-Transaktion zwischen der Fed und einem Kontoinhaber der Fed (einer Geschäftsbank oder der Regierung) handelt, die ausschließlich in Form von Reserven abgewickelt wird.

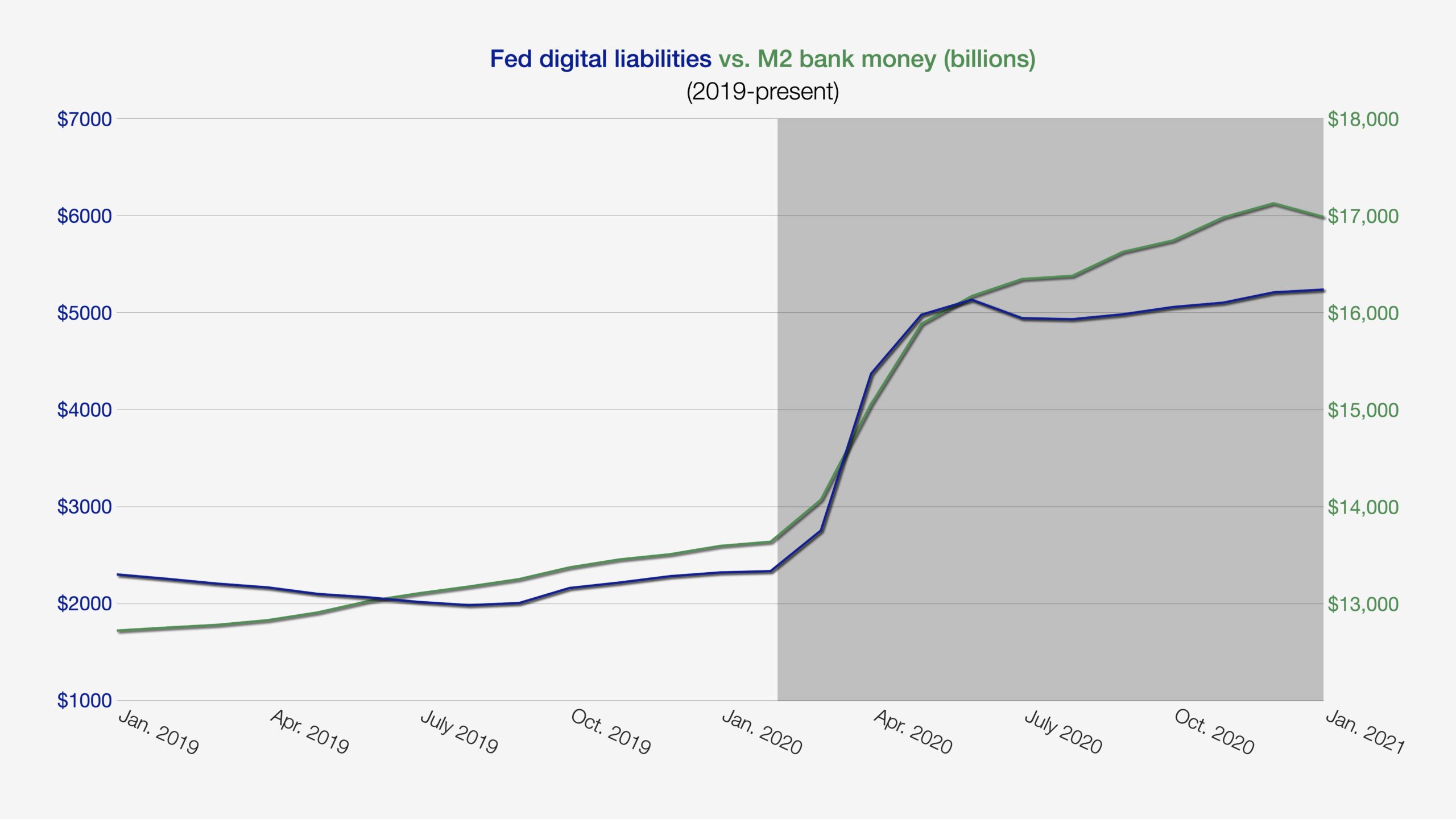

Diese traditionelle Zwei-Parteien-Struktur für den Ankauf von Vermögenswerten wurde von der Fed jedoch im Februar 2020 aufgegeben und durch eine Drei-Parteien-Struktur für den Ankauf von Vermögenswerten ersetzt, die durch den "Going Direct"-Plan von BlackRock erforderlich wurde, um öffentliches Geld in private Hände zu bringen. Von da an (während des gesamten Rezessions-Zeitraums, der von der Fed in den Grafiken grau unterlegt ist), sehen wir eine schrittweise Zunahme der Reserven und des Bankgeldes. Siehe nachstehendes Diagramm "Digitale Verbindlichkeiten der Fed vs. M2-Bankgeld (Mrd.), 2019-heute".

https://goingdirect.solari.com/wp-content/uploads/2021/01/File-06-lockstep-m2-and-reser...

{kind=link}

Der Grund für den schrittweisen Anstieg des Bankgeldes ist die Anwesenheit einer dritten Partei, die kein Fed-Konto hat und stattdessen Bankgeld verwendet, in der neuen Drei-Wege-Struktur für den Kauf von Vermögenswerten: die Federal Reserve (der Käufer von Vermögenswerten), ein Nicht-Bank-Finanzinstitut wie eine Pension (der Verkäufer) und die Geschäftsbank des Verkäufers (die als Transaktionsvermittler fungiert).

Das funktioniert folgendermaßen: Anstatt, sagen wir, 1.000 Dollar an Reserven an den Verkäufer zu zahlen, zahlt die Fed an die Bank des Verkäufers, indem sie ihrem Fed-Konto 1.000 Dollar an neuen Reserven gutschreibt; und die Bank des Verkäufers schreibt ihrerseits dem Konto des Verkäufers 1.000 Dollar an brandneuem Bankgeld gut. In der Bilanz der Bank des Verkäufers werden diese 1.000 Dollar an neuem Bankgeld zu einer Verbindlichkeit, welche die neuen 1.000 Dollar an Reserven auf dem Konto der Bank des Verkäufers bei der Fed aufhob. Als die Fed im Jahr 2020 Vermögenswerte im Wert von 3 Billionen Dollar kaufte, erzwang sie auf diese Weise die separate Schaffung von 3 Billionen Dollar an Bankgeld.

Der genaue Prozess wird in "Quantitative Easing Is the Biggest Sham Ever" (Best Evidence, Mafiacracy Now, Season 3, Episode 2) [x] detailliert erläutert, in dem aufgedeckt wird, dass die Federal Reserve ihre groß angelegten Ankäufe von Vermögenswerten (mit neu geschaffenen Reserven) im Jahr 2020 so strukturiert hat, dass sie die Schaffung neuen Geldes in der regulären Wirtschaft erzwingt (mit spiegelbildlich neu geschaffenem Bankgeld, um die neuen Reserven auszugleichen). Diese Struktur ist darauf ausgelegt, risikoreiche Finanzanlagen wie Aktien in die Höhe zu treiben, was die Bank of England in einer Veröffentlichung von 2014 ausdrücklich feststellte.

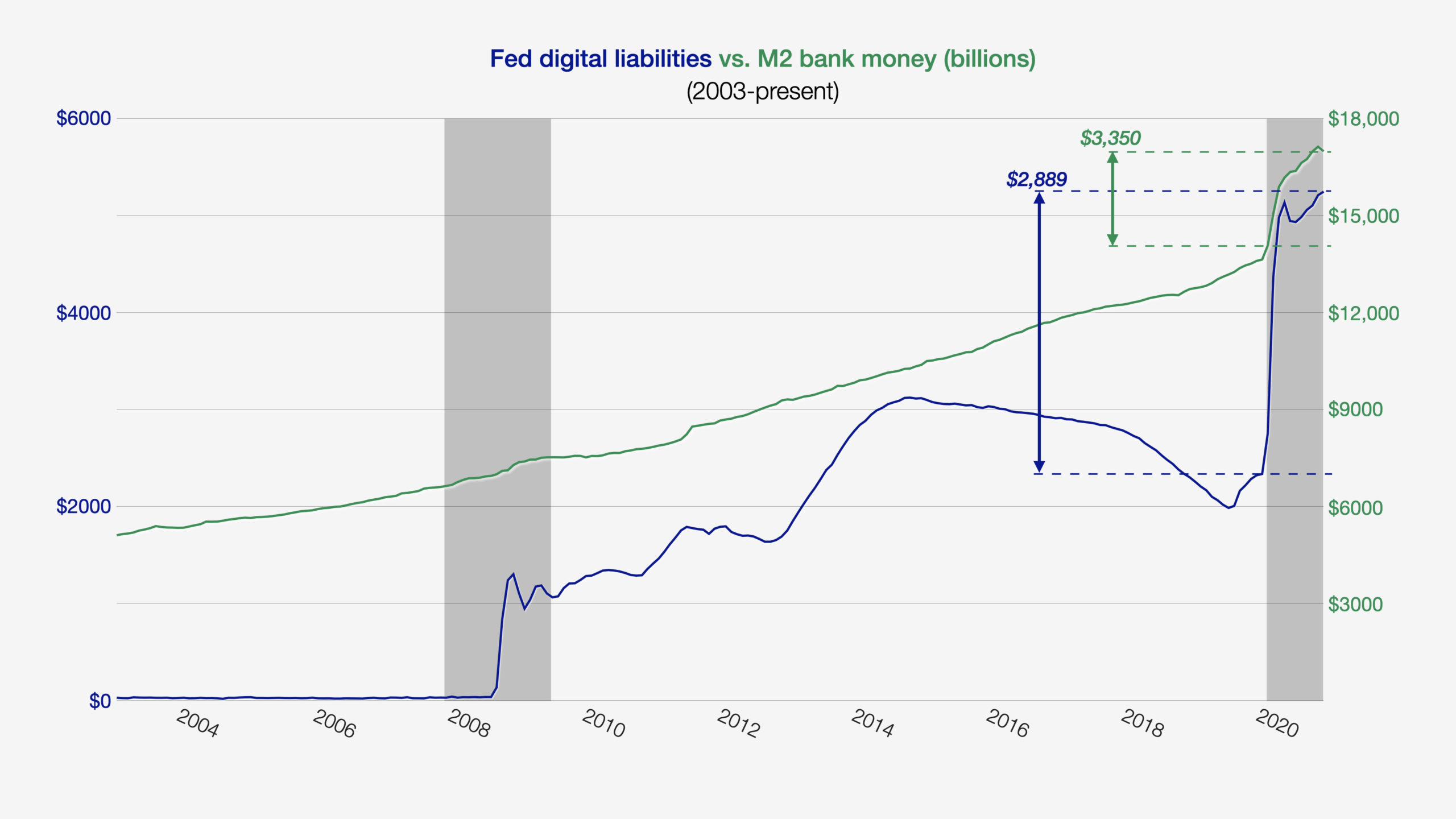

Diese schrittweise Erhöhung des neuen Bankgeldes in Verbindung mit der Schaffung neuer Reserven durch die Fed zum Kauf von Vermögenswerten stellt eine massive und grundlegende Abkehr vom QE-Programm der Fed im Zuge der Krise von 2008 dar. Damals erhöhte die Fed ihre digitalen Verbindlichkeiten (d. h. ohne Bargeld) in nur wenigen Monaten von praktisch null auf fast 1,5 Billionen US-Dollar, während sich die Bankgeldmenge kaum veränderte, wie die nachstehende Grafik ("Fed digital liabilities vs. M2 bank money, 2003-present") zeigt.

https://goingdirect.solari.com/wp-content/uploads/2021/01/fed-bal-sheet-vs-SP500-WHT.00...

{kind=link}

Dies ist genau das, was BlackRock in seinem "Going Direct"-Plan gefordert hatte: "Die Zentralbank sollte Wege finden, um Zentralbankgeld direkt in die Hände der öffentlichen und privaten Geldgeber zu bringen." Bei den privaten Geldgebern handelt es sich natürlich um die Finanzinstitute außerhalb des Bankensektors, welche die Vermögenswerte der Fed, hauptsächlich US-Staatsanleihen, verkauft haben. Wie in "Quantitative Easing Is the Biggest Sham Ever" erläutert, sind Finanzinstitute, die keine Banken sind, wie z. B. Pensionsfonds, voll motiviert, um höhere Renditen zu erzielen und mit den Entnahmen aus den Fonds Schritt zu halten, Vermögenswerte mit niedrigeren Renditen wie US-Schatzpapiere durch Vermögenswerte mit höheren Renditen wie Aktien zu ersetzen.

Die Mechanik der Bilanzausweitung der Fed im Jahr 2020 ist eine wichtige Bestätigung der Herrschaft der Federal Reserve über die Geschäftsbanken, die trotz aller Konventionen (z. B. folgt die Reserveschöpfung der Geldschöpfung der Banken eher, als dass sie diese anführt) und Zahlen (z. B. sind die Reserven nur ein Bruchteil von M2, einem verlässlichen Indikator für Bankgeld) die rechtlich unterlegene Partei bleiben.

Die massive Bilanzausweitung, die im Jahr 2020 stattfand, war daher nicht nur wegen ihres Umfangs (über 3 Billionen US-Dollar an neuen Reserven) beispiellos, sondern auch wegen der spiegelbildlichen Schaffung von neuem Bankgeld (wie in der obigen Grafik "Digitale Verbindlichkeiten der Fed vs. M2-Bankgeld, 2019-heute" dargestellt). Die spiegelbildliche Schöpfung von öffentlichem und privatem Geld durch die Struktur der Ankäufe von Vermögenswerten durch die Fed wurde von BlackRock etwa vier Monate vor dem Auftauchen einer Virusgeschichte aus Wuhan geplant.

In diesem Zusammenhang müssen wir die 24/7-Virus-Berichterstattung als ein zusätzliches Drehbuch - eine buchstäbliche Fortsetzung - betrachten, das dazu dient, die Umsetzung von BlackRocks ursprünglichem geldpolitischen Drehbuch zu rationalisieren, das in der Tat ausdrücklich "den nächsten Downturn" forderte.

Weder die Fed noch die großen Banken, denen die Fed gehört, waren besonders subtil, wenn es darum ging, ihre Erkenntnisse darüber zu teilen, was das Virus als Nächstes tun könnte, als wäre es eine Figur in einer Fernsehserie. Auf der Finanzwebseite 'zerohedge.com' vergeht kaum ein Tag, an dem nicht die neuesten Gedanken von Goldman Sachs oder der Bank of America darüber veröffentlicht werden, was das Virus für die Wirtschaft an Gefahren bereithält. Die Autoren dieser wissenschaftlichen Traktate und Prognosen haben keine Qualifikationen in Epidemiologie oder Infektionskrankheiten, denn darum geht es bei diesem Virus gar nicht, und wissenschaftliche Qualifikationen sind deshalb unnötig.

Es geht darum, dass die Fed die öffentliche Politik bestimmt. Aus diesem Grund sprach der Präsident der privaten Minneapolis Federal Reserve Bank, Neel Kashkari, im April 2020 in der Sendung 'Face the Nation' vor 5 Millionen Zuschauern: Er warnte sie, dass sie 18 Monate lang mit Abriegelungen rechnen müssten, weil "der Weg des Virus" "verschiedene Phasen des Aufflackerns" umfasse. Siehe "Presenting The Federal Reserve Script for Totalitarianism" (BestEvidence, Mafiacracy Now, Season 2, Episode 3).

C. Die Bedeutung der Bilanzausweitung der Fed im Jahr 2020

Das Eindringen der Fed in die Geld schaffende Rolle, die traditionell die Geschäftsbanken in den USA innehatten, war im Jahr 2020 sowohl massiv als auch beispiellos. Über diese Entwicklung wurde in den Nachrichten nicht berichtet, weil die quantitative Lockerung - trotz ihres großen Auftritts auf der Finanzszene vor 12 Jahren - immer noch nicht richtig verstanden wird. So ist zwar die Ausweitung der Fed-Bilanz um 3 Billionen Dollar weithin bekannt, aber die Tatsache, dass diese Ausweitung wiederum die zusätzliche Schaffung von 3 Billionen Dollar durch die Geschäftsbanken erzwang, ist überhaupt nicht bekannt. Anders ausgedrückt: Es ist zwar weithin bekannt, dass die Fed im Jahr 2020 aus dem Nichts 2,9 Billionen Dollar an neuen Reserven (die von Nicht-Banken in der regulären Wirtschaft nicht verwendet werden können) geschaffen hat, wodurch sich ihre Gesamtbilanz auf über 7 Billionen Dollar erhöht hat, aber nur wenige wissen, dass diese Aktion die Geschäftsbanken dazu gezwungen hat, 3,3 Billionen Dollar an brandneuem Bankgeld zu schaffen (das natürlich von Nicht-Banken in der regulären Wirtschaft verwendet werden kann). Siehe obige Grafik "Digitale Verbindlichkeiten der Fed im Vergleich zu M2 (Mrd.), 2003-heute".

Dies spiegelt eine atemberaubende Ausübung geldpolitischer Macht durch die Federal Reserve wider, wenn man bedenkt, dass die Maßnahmen der Fed im Jahr 2020 rund 86% (2,889 Mrd. USD von 3,350 Mrd. USD, siehe Anmerkungen zur Grafik) der neuen Bankgeldmenge ausmachten. Auf die Geschäftsbanken, welche die einzigen Emittenten von Bankgeld sind, entfielen im vergangenen Jahr nur 14% der Neuemission.

Warum ist dies von Bedeutung? Es ist von Bedeutung, weil es den wichtigsten Schritt der Fed bei der Übernahme der Geldschöpfungsfunktion von den Geschäftsbanken markiert, die bei den digitalen Währungen der Zentralbank 100% betragen wird. Und dies wiederum stellt den ersten Schritt in der globalen Zentralisierung der monetären Kontrolle in den Händen einer nicht gewählten globalen Einheit dar, ohne auch nur den Hauch von Transparenz oder Rechenschaftspflicht.

D. Die Umsetzung von BlackRocks "Going Direct"-Plan durch die Fed hat Milliardäre bereichert, während die Öffentlichkeit zu kämpfen hat

Die Umsetzung des Plans von BlackRock durch die Fed kam den Inhabern von Finanzanlagen zugute, die ihre niedrig verzinsten US-Staatsanleihen (oder dürftigen hypothekarisch gesicherten Wertpapiere) gegen Bargeld (über einen Geschäftsbankenvermittler, der Reserven in Bankgeld "umwandelte") in die Bilanz der Fed einbringen konnten. Diese Inhaber von Finanzanlagen konnten dann ihr Geld in ertragreiche Anlagen wie den Aktienmarkt investieren. Dies ist in der Tat ein zentraler Zweck von QE, wie in "Quantitative Easing Is the Biggest Sham Ever" gezeigt wird.

Die Umsetzung des Plans von BlackRock durch die Fed, direkt von den neuen Reserven, die von der Fed geschaffen wurden, in neues Bankgeld zu investieren, das von den Geschäftsbanken auf den Konten der Inhaber von Finanzanlagen geschaffen wurde, war schon sehr früh in der Pandemie ein Erfolg, zumindest wenn man es mit der Erleichterung vergleicht, die der Öffentlichkeit gewährt wurde: "Zwischen dem 18. März und dem 10. April, als sich die US-Beschäftigungsquote 15 Prozent näherte, stieg das Gesamtvermögen der amerikanischen Milliardäre um 282 Milliarden Dollar - ein Anstieg von fast 10 Prozent."

Und die Zahl vom 10. April in Höhe von 282 Milliarden Dollar ist der Vermögenszuwachs im Laufe von weniger als einem Monat, und zwar nur für Milliardäre. [8] Wie wir gerade gesehen haben, wurde dieser Vermögenszuwachs durch die Umsetzung des "Going Direct"-Plans von BlackRock durch die Fed ermöglicht, was ihn zu einer interessanten Vergleichsbasis für die angeblichen Bemühungen der Fed, der Öffentlichkeit zu helfen, macht.

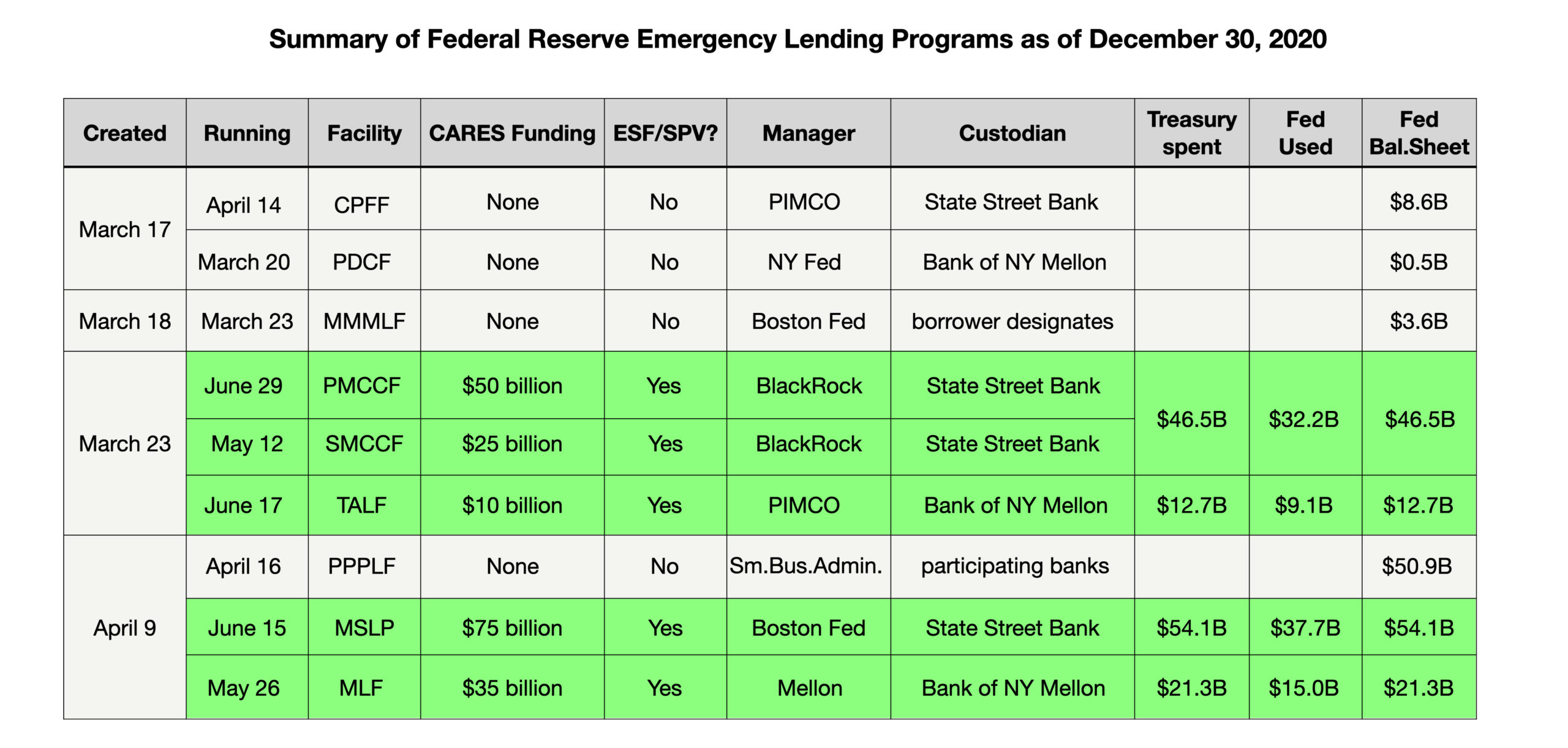

Das entscheidende Datum ist der 10. April 2020. Zu diesem Zeitpunkt hatte die Fed an zwei verschiedenen Daten, dem 23. März 2020 und dem 9. April 2020, sechs Kreditprogramme für die Öffentlichkeit aufgelegt. [9] Auf den ersten Blick könnte es also so aussehen, dass die Fed zwar "unvermeidlich" Milliardären hilft, aber über diese sechs Programme zumindest etwas Geld an die Öffentlichkeit verleiht. Doch leider ist dies nicht der Fall, denn keines der Programme für die Öffentlichkeit der Fed war am 10. April auch nur ansatzweise in Betrieb.

https://goingdirect.solari.com/wp-content/uploads/2021/01/Table-of-Fed-Programs.001-43-...

{kind=link}

Tatsächlich war das erste operationelle Programm für die Öffentlichkeit die Paycheck Protection Program Liquidity Facility (PPPLF - Lohnsicherungsprogramm Liquiditätsfazilität), die erst am 16. April in Betrieb genommen wurde. Das nächste Fed-Kreditprogramm für die Öffentlichkeit, das in Betrieb genommen wurde, war die Secondary Market Corporate Credit Facility (SMCCF - Kreditfazilität für Unternehmen am Sekundärmarkt), die erst am 12. Mai 2020 in Betrieb genommen wurde, wie die obige Tabelle der Programme zeigt; grün hervorgehoben sind die Programme, die eine Zweckgesellschaft in Form des Exchange Stabilization Fund (ESF - Währungsstabilisierungsfonds) benötigten.

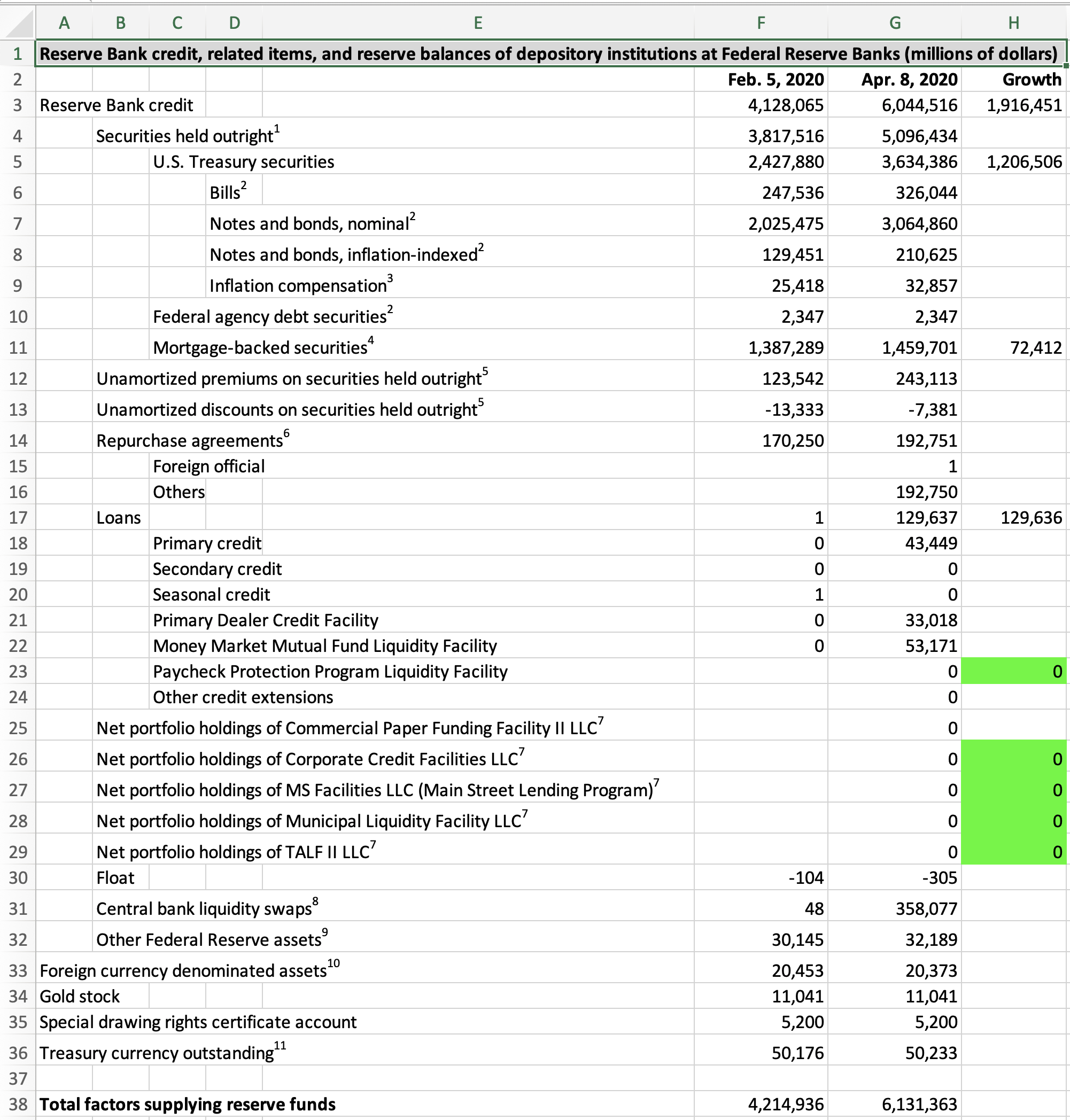

Bis zum 10. April 2020 hatte die Federal Reserve also genau null Geld an die Öffentlichkeit verteilt, trotz einer Vielzahl von Programmen, die angeblich genau zu diesem Zweck eingerichtet wurden. Im Gegensatz dazu hatte die Fed bis zu diesem Datum mehr als 1,2 Billionen Dollar an US-Staatsanleihen gemäß dem Plan von BlackRock gekauft und mehr als 130 Milliarden Dollar an Wall-Street-Programme vergeben, wie der folgende Vergleich der Fed-Bilanz vom 5. Februar und 12. April 2020 zeigt.

https://goingdirect.solari.com/wp-content/uploads/2021/01/Bal-sheet-Feb-5-vs-Apr-8-45.png

{kind=link}

Wie immer bestand das einzige wirkliche Interesse der Fed an der Öffentlichkeit in PR-Maßnahmen, die während der Pandemie die Realität der Bemühungen der Fed zugunsten der Öffentlichkeit stark übertrieben. Und so war es auch einen Tag vor dem 10. April: Obwohl die Fed im Rahmen ihrer sogenannten Öffentlichkeits-Programme nicht den ersten Cent an irgendjemanden verliehen hatte, prahlte sie in ihrer Pressemitteilung vom 9. April mit einer massiven (und imaginären) Finanzierung ihrer Öffentlichkeits-Programme in Höhe von 2,3 Billionen Dollar, um "Haushalte und Arbeitgeber aller Größenordnungen zu unterstützen und die Fähigkeit staatlicher und lokaler Regierungen zu stärken, während der Coronavirus-Pandemie wichtige Dienstleistungen zu erbringen".

Vor Ort war die Öffentlichkeit natürlich schon seit fast einem Monat geschlossen, angeblich als Reaktion auf das neue Coronavirus. So lenkte die 24/7-Virus-Virus-Virus-Produktion der Medien nicht nur von der wirklichen Quelle des Schmerzes der Öffentlichkeit ab, nämlich der durch die Schließungen verursachten Arbeitslosigkeit, sondern bot auch Deckung für die radikale und massive Bilanzausweitung der US-Notenbank, die aus den Inhabern von Milliardenvermögen Billionäre machte. Das war in der Tat die ganze Zeit der Plan von BlackRock und er hat funktioniert.

E. Echte Hilfe für gewöhnliche Amerikaner kam nicht von der Federal Reserve

Während die US-Notenbank damit beschäftigt war, wild irreführende Pressemitteilungen zu verfassen, die in keiner Weise der schmerzhaften Realität entsprachen, kam die wirkliche Hilfe für die einfachen Amerikaner von anderer Seite. Was die Öffentlichkeit tatsächlich vor der vollen Wucht der Schließungen bewahrte, waren nicht die selbst-verherrlichenden und leeren Pressemitteilungen der Fed, sondern tatsächliches Geld in Form von (möglicherweise erlassbaren) Darlehen aus dem Paycheck Protection Program (PPP - Programm zum Schutz der Gehaltsabrechnung) der Small Business Administration (SBA).

https://goingdirect.solari.com/wp-content/uploads/2021/01/Fed-jawboning-april-9-51.png

{kind=link}

Die gleichnamige Kreditfazilität der US-Notenbank ist nur ein weiterer zynischer Versuch der Fed, positive Publicity zu erlangen, wo sie gar nicht nötig ist, wie der folgende Vergleich der beiden PPP-Programme zeigt.

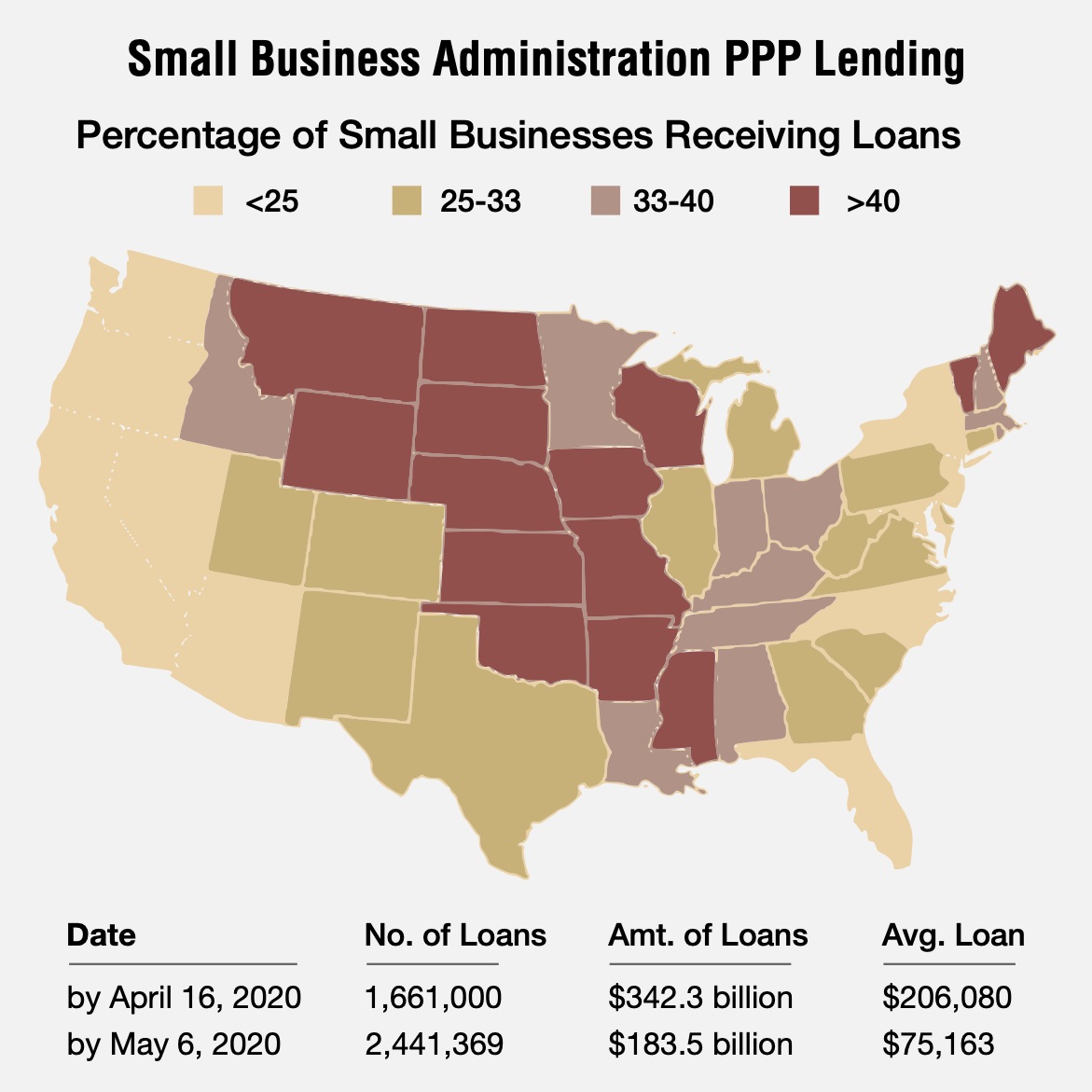

Wie wir gerade gesehen haben, war die PPP-Fazilität der Fed am 10. April 2020 noch nicht einmal einsatzbereit. Das war erst am 16. April der Fall. Zu diesem Zeitpunkt hatte die SBA den Amerikanern bereits 342 Mrd. USD zur Verfügung gestellt, indem sie 1,7 Millionen Kredite an kleine und mittlere Unternehmen mit einem Durchschnittsbetrag von 206.000 USD pro Kredit vergab.

https://goingdirect.solari.com/wp-content/uploads/2021/01/SBA-PPP-lending-map-and-data-...

{kind=link}

Obwohl die Fed bis zum 16. April kein Geld verliehen hatte, war ihr Bericht an den Kongress an diesem Tag nicht nur darauf bedacht, der SBVg auf die Sprünge zu helfen, sondern auch den Anschein zu erwecken, dass die PPP-Kreditfazilität der Fed Darlehen im Rahmen der PPP-Fazilität der SBVg ermöglichte - was angesichts des Zeitpunkts eindeutig unmöglich war. Hier ist, was die Federal Reserve dem Kongress am 16. April 2020 mitteilte:

• Die PPPLF bietet eine Liquiditätsquelle für die Kreditgeber von Finanzinstituten, die über das Paycheck Protection Program (PPP) der Small Business Administration (SBA) Kredite an kleine Unternehmen vergeben.

Nirgendwo im Bericht der Federal Reserve an den Kongress wird der PPPLF der Fed als Ergänzung oder parallel zum gleichnamigen Programm der SBA beschrieben. Auch erkennt die Fed die massiven Bemühungen der SBA in Höhe von 340 Milliarden Dollar nicht einmal an - eine Anstrengung, die ohne jegliche Hilfe der Fed erfolgte. Stattdessen stellt die Fed ihr PPP-Programm so dar, als sei es ein fester Bestandteil der SBVg, was schlichtweg unmöglich ist.

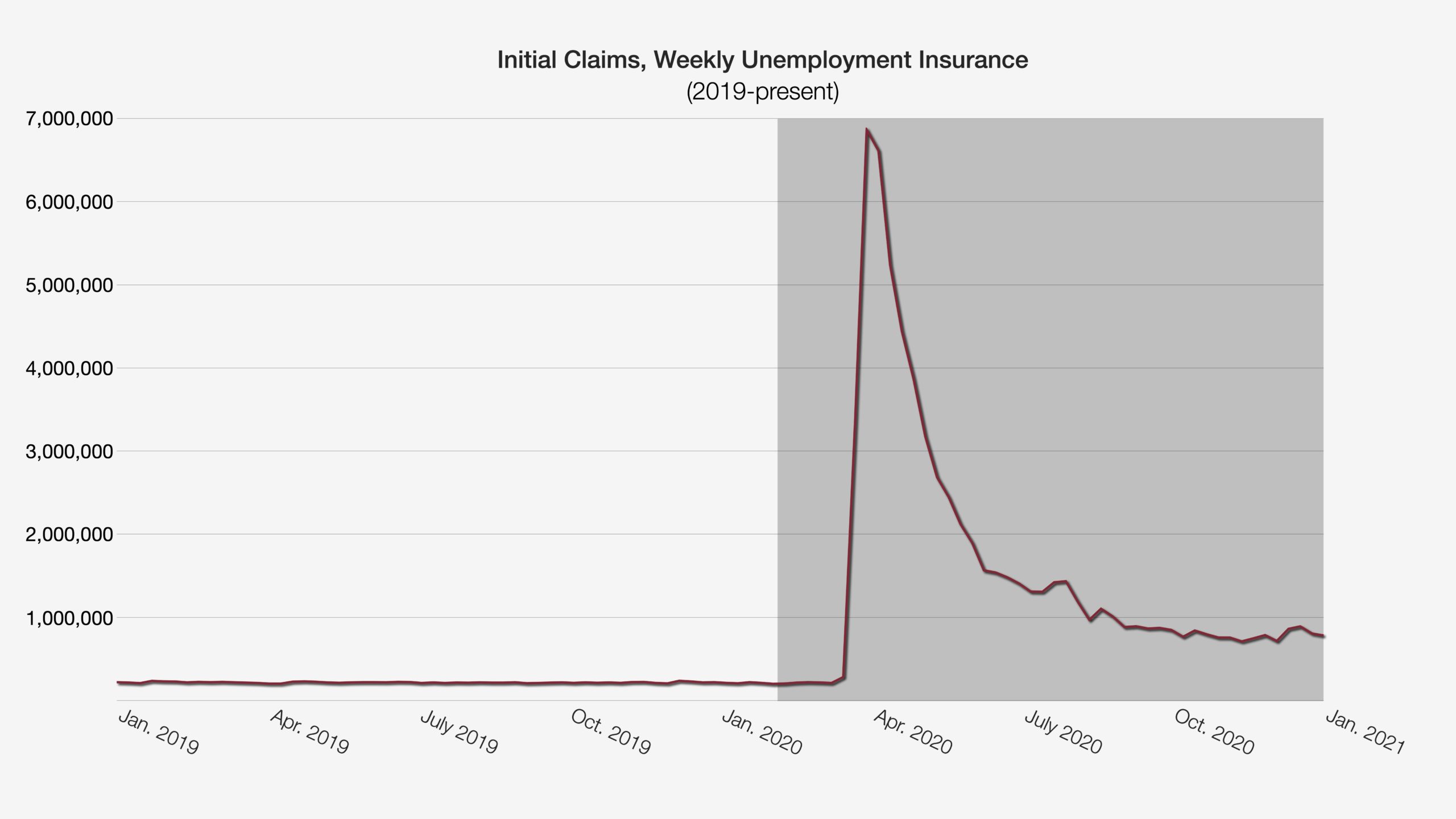

Selbst als die Fed ihren PPPLF zum Laufen brachte, wurden seine Kreditvergabeaktivitäten von denen des PPP-Programms der SBVg in den Schatten gestellt (die wiederum leider von den Aufkäufen von Finanzaktiva durch die Fed in den Schatten gestellt wurden). Bis zum 6. Mai 2020, als die SBA etwa 525 Milliarden Dollar an Unternehmen verliehen hatte, belief sich der PPPLF der Fed auf nur 29 Milliarden Dollar, ein Verhältnis von 20 zu 1.

Diese Daten liegen ebenfalls in der Mitte der Krise, wie die folgende Grafik der Erstanträge auf Arbeitslosenunterstützung zeigt:

https://goingdirect.solari.com/wp-content/uploads/2021/01/File-10-Init-claims-19-20-57-...

{kind=link}

F. Worum ging es also bei den Notkreditprogrammen der Fed wirklich?

Die Medienberichterstattung über die Pandemieprogramme und die Reaktionen sowohl der Federal Reserve als auch der US-Regierung war durch und durch inkompetent, da sie die Öffentlichkeits- und andere Notfall-Kreditprogramme der Fed stark überbetonte, während sie (1) die Bemühungen der Fed um die Schaffung von Reserven in Höhe von 3 Billionen Dollar (6 Billionen Dollar, wenn man das Geld der Banken mit zählt, aus den oben erläuterten Gründen) und (2) die herkulische Leistung der SBA, 5,2 Millionen Kredite mit einem durchschnittlichen Wert von 100.000 Dollar pro Kredit für eine Gesamthilfe von 525 Millionen Dollar zu beschaffen, zu kurz kommen ließ.

Doch gerade, weil die Notkreditprogramme der Fed so viel digitale Tinte verschlungen haben, bieten wir ein kurzes Kompendium zum Nachschlagen. Ein guter Ausgangspunkt für diese Übung ist die oben dargestellte und hier wiedergegebene Zusammenfassung der Notkredite.

https://goingdirect.solari.com/wp-content/uploads/2021/01/Table-of-Fed-Programs.001-43-...

1. Überblick über die Funktionsweise der Notfall-Kreditprogramme der Fed

Wie oben erläutert, handelt es sich bei den "Öffentlichkeits"-Programmen der Fed um diejenigen, die am 23. März und 9. April 2020 aufgelegt wurden (linke Spalte). Ende 2020 machten diese Programme 185,5 Milliarden Dollar in der Fed-Bilanz aus (rechte Spalte) - auf der Aktivseite der Bilanz, da die Kredite alle besichert waren. Beachten Sie, dass die Depotbank immer eine Geschäftsbank ist (auch wenn sie vom Kreditnehmer benannt wurde). Der Grund dafür ist, dass die Fed nur neue Reserven schaffen kann, während die letztendlichen Kreditnehmer des Programms Nicht-Bankunternehmen sind, die ihre Geschäfte in Bankgeld abwickeln und kein Konto bei der Fed haben. Daher benötigt die Federal Reserve eine zwischengeschaltete Geschäftsbank, die die Reserven der Fed in Bankgeld "umwandelt", das an die Programmempfänger verliehen wird.

In Wirklichkeit handelt es sich bei diesem "Umwandlungsprozess" nur darum, dass die Geschäftsbank neue Reserven (deren Verwahrer sie ist) als Aktiva verbucht und neues Bankgeld für die Kreditvergabe schafft und dieses als Passiva verbucht, wodurch ihr Hauptbuch ausgeglichen wird. In jedem Fall kann die Fed kein Bankgeld schaffen und braucht eine Geschäftsbank, die diese Aufgabe für sie übernimmt. [10]

Eine weitere erwähnenswerte Spalte ist "ESF/SPV?". Bis auf eine Ausnahme sind alle Kreditfazilitäten der Öffentlichkeit mit "Ja" markiert. ESF ist die Abkürzung für "Exchange Stabilization Fund" (Börsenstabilisierungsfonds). Als der Kongress am 27. März das CARES-Gesetz verabschiedete, stellte er dem ESF 500 Mrd. USD zur Verfügung, von denen 454 Mrd. USD für die oben genannten Notfall-Kreditprogramme der Fed verwendet werden sollten.

In den Medien wurde häufig die Absicht der Fed zitiert, die "Investitionen" des ESF bei der Fed in einem Verhältnis von 10 zu 1 zu hebeln, was zufällig dem Reservesatz vor der Abschaffung entspricht. Dies nährte die weit verbreitete Vorstellung, dass die Fed Geld vom Finanzministerium benötige, um im Rahmen dieser Programme Kredite zu vergeben, was völlig falsch ist. Die Federal Reserve ist eine Emissionsbank; sie erschafft alle Reserven aus dem Nichts, genauso wie Geschäftsbanken Bankgeld aus dem Nichts erschaffen. (Siehe BestEvidence, "Mommy, Where Does Money Come From?"). Die Fed brauchte keinen einzigen Penny vom Finanzministerium oder sonst jemandem, im Gegensatz zu dem von den Medien verbreiteten Mythos.

Die wahrscheinlichere Erklärung für das Vorhandensein des ESF bezieht sich auf seine historische Rolle bei der Umgehung oder gänzlichen Umgehung des Gesetzes, die weitgehend durch seinen Sitz innerhalb der privaten New Yorker Federal Reserve ermöglicht wurde. Mitte der 1990er Jahre weigerte sich der Kongress beispielsweise, ein Gesetz zur Rettung des mexikanischen Peso zu verabschieden, sodass die Clinton-Regierung 1995 einfach ein 20-Milliarden-Dollar-Kreditpaket schnürte und es vom ESF aus leitete. Ein anderes Beispiel: Als Geldmarktfonds im September 2008 hohe Rücknahmen verzeichneten, garantierte das Finanzministerium einseitig Geldmarktfonds mit 50 Milliarden Dollar aus dem ESF. Dies reichte aus, um die Rücknahmen zu stoppen, obwohl die Geldmarktfonds zu diesem Zeitpunkt etwa 3,5 Billionen Dollar an Vermögenswerten besaßen, während der ESF nur 50 Milliarden Dollar besaß, was die ESF-Garantie zu einer Lachnummer hätte machen sollen (was aber offensichtlich nicht der Fall war).